Retour au choix du type de la demande

Retour au choix du type de la demande

- Accueil

- > Investissement locatif

- > LMNP

Tout savoir sur la location meublée non professionnelle (LMNP)

Votre test en

30 sec

GRATUIT & SANS ENGAGEMENT

Calculez la rentabilité

de votre investissement meublé (lmnp)

GRATUIT & SANS ENGAGEMENT

Calculez la rentabilité

de votre investissement meublé (lmnp)

Actualisé le 17/06/2026

Le LMNP, ou loueur en meublé non professionnel, est un statut fiscal qui permet à un particulier de louer un logement meublé et d’imposer ses loyers dans la catégorie des bénéfices industriels et commerciaux (BIC). C’est le régime de location meublée le plus répandu en France.

Son attrait principal est fiscal : au micro-BIC, un abattement forfaitaire de 50 % s’applique sur les loyers ; au régime réel, l’amortissement du bien et la déduction des charges permettent souvent de réduire fortement, voire d’annuler, l’imposition des revenus locatifs pendant de nombreuses années.

Toujours en vigueur et attractif en 2026 malgré les ajustements récents des lois de finances, le LMNP s’adresse aux particuliers dont la location meublée reste une activité secondaire, dans la limite de certains seuils de recettes. Ce guide en détaille les conditions, la fiscalité, les avantages et les limites, avant d’aborder comment investir.

de loyers perçus**

0

ans

TVA récupérée**

0

%

d’impôt sur vos revenus locatifs pendant 20 ans**

0

€

Qu’est-ce que la LMNP ou location meublée non professionnelle ?

Définition

Le statut LMNP (Loueur Meublé Non Professionnel) permet à un particulier de louer un bien meublé tout en bénéficiant d’un cadre fiscal avantageux, notamment par l’amortissement du bien et la déduction de nombreuses charges, à condition que l’activité reste non professionnelle.

Un moyen de devenir propriétaire et de percevoir des revenus locatifs peu ou pas imposés

En choisissant le statut de loueur en meublé non professionnel (LMNP), le propriétaire peut mettre en location un ou plusieurs logements meublés, ce qui lui permet de percevoir des revenus locatifs réguliers. Grâce à des régimes fiscaux tels que le micro-BIC ou le régime réel, les loueurs en meublé non professionnel peuvent déduire tout ou partie de leurs revenus locatifs de leur montant annuel d’impôt sur le revenu.

Un moyen de préparer sa retraite

L’immobilier est traditionnellement considéré comme une valeur refuge, particulièrement dans un contexte économique incertain. La LMNP offre ainsi l'opportunité d'acquérir un bien immobilier qui, en plus de générer des revenus locatifs réguliers, peut également prendre de la valeur au fil des années.

Un moyen d’obtenir des revenus réguliers à long terme

Grâce à des régimes fiscaux tels que le micro-BIC ou le régime réel, les loueurs en meublé non professionnels peuvent déduire les charges locatives et l'amortissement du bien de leurs revenus locatifs et ainsi bénéficier de revenus peu ou pas imposés.

Quelles sont les conditions pour bénéficier du statut LMNP ?

- Le bien immobilier doit être loué meublé

- La surface d’habitation du bien doit être supérieure à 9m2 avec une hauteur sous plafond minimale de 2,20m

- Les revenus perçus doivent être déclarés dans les 15 jours suivant la mise en location

- Il peut s'agir d'un bien meublé classique ou d'un bien situé au sein d'une résidence services pour les étudiants, les séniors, ou le tourisme.

- Sous le régime LMNP les revenus locatifs ne doivent pas dépasser 23 000€ ou rester inférieurs aux autres revenus d'activité du foyer fiscal

- Pour récupérer la TVA, le propriétaire doit obligatoirement avoir investi dans une résidence services neuve

- Pour investir dans une résidence service, le propriétaire doit forcément signer un bail commercial avec un gestionnaire de résidence

Visiter notre page dédiée aux conditions LMNP.

Quelle est la fiscalité du LMNP ?

| Critères | Micro-BIC | Régime réel |

|---|---|---|

| Principe | Abattement forfaitaire de 50 % | Déduction des charges réelles + amortissement |

| Plafond de recettes | Jusqu'à 83 600 € (30 % / 15 000 € pour le tourisme non classé) | Sur option, ou obligatoire au-delà de 83 600 € |

| Comptabilité | Aucune (report des loyers) | Détaillée (expert-comptable obligatoire) |

| Le plus avantageux si… | vos charges représentent moins de 50 % de vos loyers | vos charges + amortissement dépassent 50 % de vos loyers (fréquent à crédit) |

| Résultat | Imposition sur 50 % des loyers | Imposition fortement réduite, voire nulle |

Les loyers perçus en LMNP sont imposés dans la catégorie des BIC, avec le choix entre deux régimes : le micro-BIC, forfaitaire et simple, et le régime réel, qui permet de déduire vos charges et d’amortir le bien. Le bon choix dépend surtout du niveau de vos charges par rapport à vos loyers.

Le micro-BIC applique un abattement forfaitaire de 50 % sur vos recettes : vous n’êtes imposé que sur la moitié de vos loyers, sans comptabilité à tenir. Il s’applique jusqu’à 83 600 € de recettes annuelles (50 % aussi pour les meublés de tourisme classés ; 30 % et un plafond de 15 000 € pour les meublés de tourisme non classés).

Le régime réel permet de déduire l’ensemble de vos charges réelles (intérêts d’emprunt, travaux, taxe foncière, frais de gestion) et d’amortir le bien et le mobilier. Il devient obligatoire au-delà de 83 600 € de recettes, mais vous pouvez le choisir dès le départ. C’est lui qui permet de réduire fortement, voire d’annuler, l’imposition des loyers pendant de nombreuses années.

En pratique : si vous investissez à crédit ou en résidence services, le régime réel est presque toujours le plus intéressant grâce à l’amortissement. Pour approfondir, consultez notre guide complet sur la fiscalité LMNP.

Quels sont les avantages du statut LMNP ?

La fiscalité

Le premier atout de la LMNP est de loin sa fiscalité que l'on détaille plus haut dans la section quelle est la fiscalité du LMNP ?.

La rentabilité supérieure à la location nue

À surface égale, un logement meublé se loue plus cher qu'un logement nu : l'aménagement « clé en main » justifie un loyer supérieur. Ces biens sont en par ailleurs souvent situés dans des zones à forte tension locative (grandes villes, secteurs étudiants ou touristiques) où la demande soutenue limite les périodes de vacance locative. Enfin, les baux meublés, plus courts que le bail nu de trois ans (bail d'un an, neuf mois pour un étudiant, bail mobilité), vous laissent réajuster le loyer plus régulièrement et adapter le bien à la demande.

L'exonération de la plus-value lors de la revente

La fiscalité en LMNP offre également une autre opportunité fiscale : l'exonération de la plus-value au moment de la revente.

L'exonération de la plus-value est progressive en fonction de la durée de détention du bien immobilier. La plus-value réalisée lors de la vente sera totalement exonérée de l’impôt sur le revenu après 22 ans de détention du bien et 30 ans pour ce qui est des prélèvements sociaux.

Une simplicité administrative

La location meublée non professionnelle (LMNP) offre une simplicité administrative qui la distingue d'autres formes d'investissement immobilier.

Il suffit de déclarer le début de l'activité en ligne, sur le guichet unique de l'INPI, pour obtenir un numéro SIRET, sans envoi de formulaire papier au greffe. Pour les propriétaires au micro-BIC, la déclaration de revenus se résume ensuite à reporter les loyers perçus, sans détailler les charges.

La possibilité d'accéder au marché de la location saisonnière

Un autre atout du statut LMNP est la flexibilité qu'il offre en permettant notamment de faire de la location saisonnière. La compatibilité avec des plateformes comme Airbnb facilite la gestion et la mise en marché des locations.

Pas de plafonds de loyer

Contrairement à d'autres dispositifs d'investissement, comme la loi Denormandie, l'investissement dans le logement meublé n'est pas concerné par le zonage ABC qui demande de respecter un plafond de revenus ou de loyers à respecter pour être éligible. Plus de détails dans notre section sur les conditions du LMNP.

Transmission facilitée

L’investissement en LMNP offre une solution avantageuse pour réduire les frais supportés par vos héritiers en cas de donation ou de succession. En effet, la transmission gratuite d’un bien en LMNP permet d’échapper à l’imposition sur la plus-value.

Une valorisation patrimoniale à long terme

Au-delà des revenus locatifs, le LMNP permet de se constituer un patrimoine immobilier en partie financé par les loyers et par l'effet de levier du crédit. Sur la durée, le bien peut prendre de la valeur tout en générant des revenus complémentaires, utiles par exemple, pour préparer sa retraite.

Pour aller plus loin, consultez notre guide détaillé sur l’ensemble des avantages du statut LMNP.

Le statut LMNP permet d'investir en résidence de services

L’investissement en résidence services est très populaire car il offre sous certaines conditions des avantages et des garanties supplémentaires à ceux déjà vus précédemment. Les résidences de services peuvent être des résidences étudiantes, des résidences séniors, des EHPAD ou encore des résidences d’affaires. Jusqu’en 2016 il était même possible d’investir dans des résidences de tourisme.

Récupérer la TVA

L’un des principaux atouts d’investir dans une résidence de services neuve est la possibilité de récupérer la TVA sur le prix d’achat, ce qui représente une réduction non négligeable du coût initial de l’investissement.

Déléguer la gestion locative

L’investissement en résidence de services est assorti d’un bail commercial avec un gestionnaire professionnel. Ce dernier prend en charge toute la gestion locative : recherche de locataires, entretien des lieux, prestations de services, etc. Cela offre une tranquillité d’esprit à l’investisseur, qui n’a pas à s’occuper de ces aspects et peut ainsi percevoir des loyers en toute sérénité.

Sécuriser ses loyers pendant 10 ans

Le bail commercial signé avec le gestionnaire de la résidence garantit à l’investisseur la perception de ses loyers sur toute la durée du bail, c’est à dire 10 ans. Cet engagement contractuel rassure l’investisseur sur la régularité des revenus locatifs, indépendamment du taux d’occupation réel de la résidence.

Payer moins de charges de copropriété

Enfin, investir dans une résidence étudiante tout particulièrement, offre un avantage supplémentaire en comparaison à l’acquisition d’un bien dans une résidence d’habitations classique : le montant des charges de copropriété est largement inférieur.

En effet, une résidence étudiante est composée principalement de petits studios, contrairement à une résidence classique qui peut détenir des appartements de différentes tailles, comme des T2, T3, ou T4. Donc, même si les deux résidences ont la même superficie totale, la résidence étudiante aura plus de studios individuels. Cela signifie qu’il y aura plus de copropriétaires qui paieront chacun une partie des charges de copropriété.

Ainsi, chaque copropriétaire d’une résidence étudiante paiera moins de charges que dans une résidence classique, car ils seront plus nombreux à se partager les frais.

Retrouvez dans ce guide

- Les enjeux de l’investissement immobilier

- Toutes les lois de défiscalisation

- Des témoignages

- Les réponses aux questions les plus fréquentes

- Des fiches conseils

Guide offert

Comment investir dans un logement étudiant sans vous ruiner ? Nos astuces !

Quels sont les inconvénients de la LMNP ?

L'Etat peut mettre fin aux avantages fiscaux actuels à tout moment

La fiscalité avantageuse de la LMNP est l’un de ses attraits majeurs. Cependant, elle repose sur des lois fiscales susceptibles d’évoluer. Le gouvernement pourrait décider de modifier, voire d’annuler certains avantages fiscaux liés au statut de loueur meublé non professionnel (LMNP), impactant ainsi la rentabilité de l’investissement.

Le logement doit absolument être meublé

Opter pour une location meublée impose l’achat de meubles et d’équipements nécessaires pour rendre le logement fonctionnel et conforme aux critères de la location meublée. Ces investissements initiaux peuvent alourdir le coût de l’opération, même s’ils sont en partie amortissables.

La LMNP est un investissement à long terme

La LMNP nécessite un engagement sur plusieurs années pour que l’investissement soit réellement rentable, notamment en raison des coûts initiaux et des avantages fiscaux liés à l’amortissement. Ce type d’investissement nécessite donc une certaine stabilité financière et une vision à long terme.

Retrouvez dans ce guide

- Les enjeux de l’investissement immobilier

- Toutes les lois de défiscalisation

- Des témoignages

- Les réponses aux questions les plus fréquentes

- Des fiches conseils

Guide offert

Comment investir dans un logement étudiant sans vous ruiner ? Nos astuces !

Quelle est la liste de meubles qu'un logement meublé doit obligatoirement contenir ?

Quelle est la liste de meubles qu'un logement meublé doit obligatoirement contenir ?

Les bailleurs de logements en LMNP doivent inclure une liste de fournitures avant l’entrée du locataire dans les lieux :

- Une literie avec une couverture ou une couette

- Des plaques de cuisson

- Des rideaux ou volets dans les chambres

- Un four et/ou un micro-ondes

- Un réfrigérateur

- Un congélateur ou compartiment à congélation du réfrigérateur d’une température maximale de -6°

- De la vaisselle en quantité suffisante

- Des ustensiles de cuisine

- Une table

- Des sièges

- Des étagères de rangement

- Des luminaires

- Le matériel d'entretien ménager adapté aux caractéristiques du logement (aspirateur, balai, serpillière, etc.)

La loi de finances pour 2026 a été promulguée le 19 février 2026 et le budget 2026 pour la sécurité sociale le 16 décembre dernier.

Voici ce qu’il faut retenir concernant l’investissement LMNP en 2026.

| Thème | Informations officielles au 14/04/2026 |

|---|---|

| Amortissement LMNP | Le sous-amendement visant à plafonner l'amortissement déductible en location meublée à 2% n'a pas été retenu. Les règles restent les mêmes que l'année dernière. |

| Régime micro-BIC |

Concernant les abattements forfaitaires, les règles issues des lois de finances 2024 et 2025 restent inchangées :

Le plafond de recettes annuelles pour les meublés classiques et les meublés de tourisme classés à en revanche augmenté, passant de 77 700€ à 83 600€. |

| Régime réel | Le régime réel LMNP ne fait l’objet d’aucune nouvelle mesure dans la loi de finances de 2026. La seule évolution récente demeure la réforme 2025 concernant la réintégration de l’amortissement dans la plus-value en cas de vente, largement atténuée par les abattements pour durée de détention. |

| Règlementation : quelques évolutions annexes |

|

| Encadrement des loyers | L'encadrement des loyers en zones tendues est prolongé jusqu'à l'été 2026 dans les communes concernées. |

| Hausse de la CSG | Depuis l'adoption définitive du budget de la sécurité sociale le 16 décembre dernier, il est désormais acté que la CSG passera de 9,2% à 10,6% au 1 janvier 2026. Les loyers perçus par les LMNP en 2025 seront impactés rétroactivement. Les prélèvements sociaux à s'acquitter sur la plus-value passent de 17.2 à 18.6 %. |

Faut-il encore investir en LMNP en 2026 ?

Si vous recherchez un placement capable de booster vos revenus locatifs tout en allégeant votre fiscalité, le statut LMNP reste encore très intéressant en 2026.

| Avantage clé | Explication |

|---|---|

| Fiscalité au régime réel |

|

| Rentabilité locative |

|

| Effet de levier du crédit | Avec 10 000 € d’apport, on peut toujours lever environ 100 000 € de dette : on fait travailler l’argent du banquier, pas le sien. |

| Souplesse juridique | Baux d’un an (ou 9 mois pour étudiants), bail commercial, saisonnier… bien plus flexible que le bail nu (3 ans) |

| Conjoncture 2025 |

|

| Impact limité de la réforme “plus‑value & amortissements” |

|

| Niches préservées |

|

| Coûts nouveaux mais maîtrisables |

|

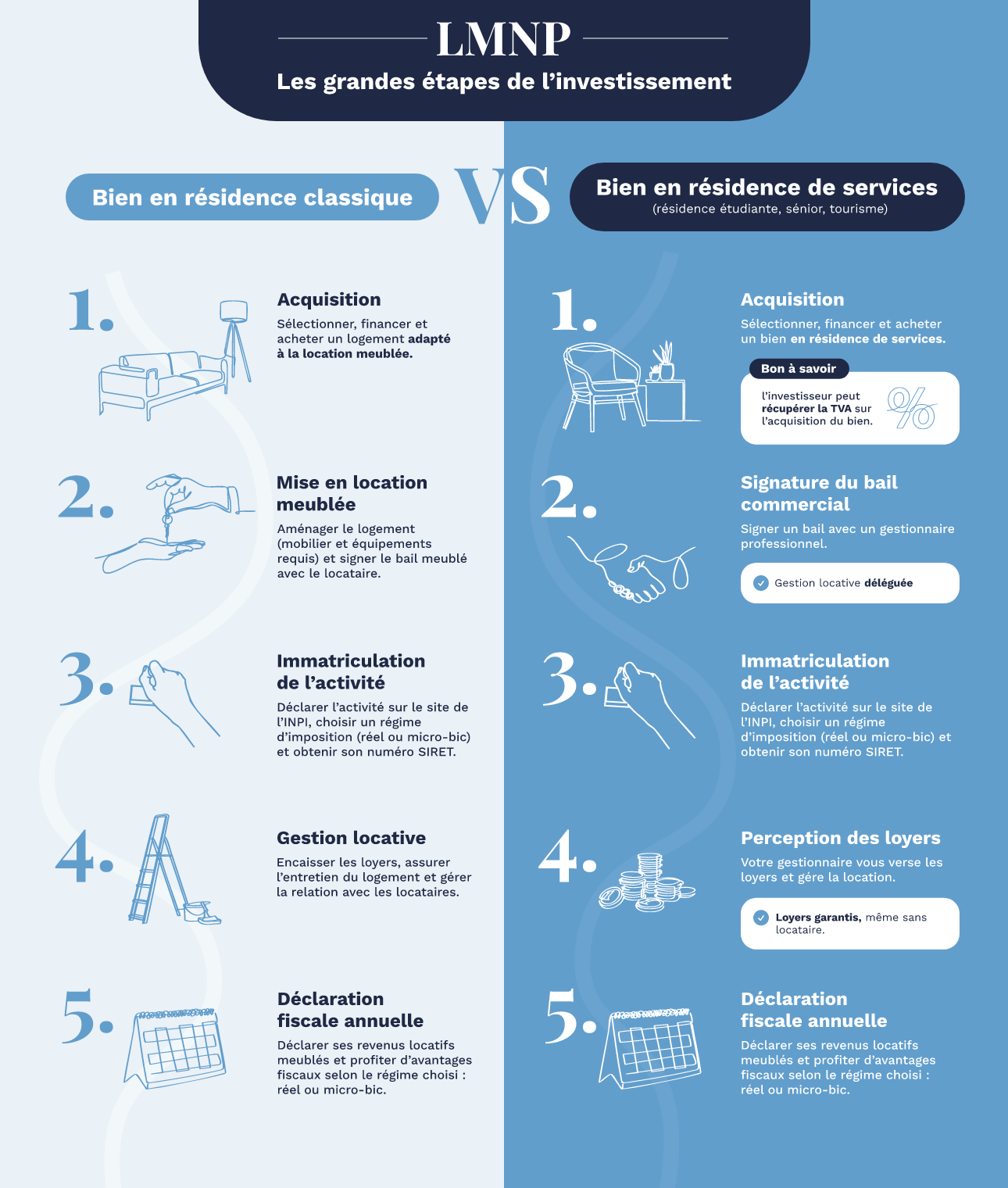

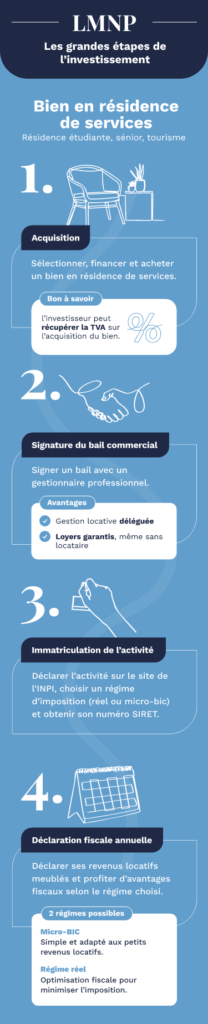

Comment investir en LMNP ?

Découvrez notre infographie qui récapitule les grandes étapes de l’investissement en LMNP, que ce soit en résidence classique ou en résidence de services.

Top 10

Villes où investir en LMNP

Top 10

des villes où investir en LMNP

Trouvez un appartement LMNP

Nos conseils d'experts

Pourquoi investir en LMNP ?

C'est une valeur refuge. L’immobilier demeure encore et toujours un placement sûr, plébiscité par une grande majorité de français.

C'est la possibilité de sécuriser ses loyers pendant 10 ans, en investissant dans une résidence services grâce à un bail commercial signé avec l'exploitant de la résidence.

C'est une solution pour ne payer que peu ou aucun impôt et CSG sur ses revenus locatifs pendant plus de 20 ans.

Neuf vs Ancien vs Résidence services

Quel est le meilleur investissement en LMNP ?

L’investissement en LMNP offre de multiples avantages, mais ils sont différents selon si l’on choisit

d’investir dans un bien ancien, dans un bien neuf classique ou dans un bien neuf en résidence de services.

| Dans l'ancien | Dans le neuf | En résidence de services | |

|---|---|---|---|

| Type de biens éligibles | Tous types | Tous types |

Résidences étudiantes, sénior ou de tourisme |

| Dernières normes de construction et d’isolation | |||

| Mobilier inclus dans le prix du bien | |||

| Type de bail | Bail de location meublée | Bail de location meublée | Bail commercial |

| Perception sécurisée des loyers | |||

| Imposition sur les loyers |

Régime micro-bic ou régime réel |

Régime micro-bic ou régime réel |

Régime réel préconisé |

| Remboursement de la TVA sur l’achat |

Comment fonctionne la déclaration de revenus en LMNP ?

Se rendre sur le guichet unique des formalités des entreprises

Avant de commencer à louer votre bien sous le statut LMNP, vous devez déclarer votre activité et préciser le type de régime fiscal que vous souhaitez utiliser. Pour réaliser l'immatriculation de sa LMNP, il faut tout d'abord vous rendre sur le site procedures.inpi.fr. En effet, en 2024 la démarche se fait désormais intégralement en ligne, vous n'avez plus besoin d'envoyer un formulaire p0i au greffe du tribunal de commerce. Une fois la démarche terminée, vous obtiendrez un numéro SIRET.

Procédure à suivre pour le régime micro-BIC

Lors de votre déclaration annuelle d'impôts, prévue entre mai et juin, vous devrez renseigner vos gains en utilisant le formulaire n° 2042-C-PRO LMNP. Il vous suffira de sélectionner l'option « activités non salariée » puis la section « revenus issus de locations meublées non professionnelles ».

Cette procédure peut être réalisée intégralement sur votre compte personnel du site officiel des impôts : impots.gouv.fr.

Procédure à suivre pour le régime réel

Pour déclarer vos revenus LMNP sous le régime réel, vous devrez envoyer au service des impôts des entreprises (SIE) ce que l’on appelle une liasse fiscale. Il s’agit d’un ensemble de documents qui permettent à l'administration fiscale de calculer votre revenu imposable.

Dans un premier temps vous devrez remplir le formulaire 2031-SD. Celui-ci nécessite :

- Une identification complète

- La période de déclaration

- Le choix de votre mode d'imposition

- Une section pour les artisans

- Un espace pour le bénéfice net après frais

- Une section annexe pour les détails financiers

Après cela, vous devrez également remplir le formulaire 2042-C-PRO LMNP, en précisant les bénéfices générés par votre activité de LMNP une fois les charges déduites.

Toute cette procédure est également réalisable sur votre espace personnel du site impots.gouv.fr.

En savoir davantage sur la déclaration LMNP.

L'essentiel à retenir

Investir en LMNP (Loueur en Meublé Non Professionnel) permet de se constituer des revenus locatifs peu fiscalisés tout en se constituant un patrimoine immobilier solide.

Conditions d’éligibilité : être propriétaire d’un bien meublé loué à titre non professionnel et respecter le plafond de recettes locatives.

Avantages principaux : percevoir des revenus réguliers avec une fiscalité allégée grâce au choix entre le micro-BIC et le régime réel.

Démarches à effectuer : s’immatriculer en ligne pour obtenir son numéro SIRET.

Nouveauté 2025 : réintégration des amortissements dans la plus-value imposable lors de la revente hors résidences services.

Types d’investissements conseillés : privilégier les résidences étudiantes gérées pour bénéficier d’une fiscalité plus avantageuse et d’une gestion simplifiée.

Valority vous accompagne dans le choix des meilleurs projets LMNP pour optimiser votre patrimoine et réduire votre fiscalité !

CONCLUSION

En conclusion, la location meublée non professionnelle (LMNP) est une option d’investissement immobilier de plus en plus prisée. Elle offre de multiples avantages, notamment une fiscalité favorable, une facilité administrative et des possibilités d’investir dans des résidences services pour obtenir des garanties supplémentaires. Toutefois la LMNP nécessite une attention particulière à certaines conditions pour en bénéficier. L’investisseur doit notamment veiller à bien meubler son bien, à ne pas dépasser un certain seuil de revenus locatifs et à respecter les critères définis par le statut. La déclaration des revenus sous le régime réel demande également une certaine rigueur. Si la LMNP offre des opportunités attrayantes donc, elle exige aussi une réflexion approfondie et une connaissance précise du dispositif. Les experts Valority sont à votre disposition afin de vous conseiller dans votre projet d’investissement.

Cas client

Ils ont franchi le cap

Anne et Claude, retraités

« Notre conseiller Valority a su comprendre nos attentes et nous donner des conseils éclairés pour nos investissements. »

416 000€ d'investissement

dont 250 000€ d'apport

Le couple a investi dans 3 biens immobiliers

200€

d'épargne mensuelle

401 000€

d'encours immobiliers en 2023

100% de loyers perçus

Et 0 loyer impayé

(5.0)

Un professionnalisme exemplaire. Les membres de Valority vous accompagne du début à la fin de tout processus d'investissement,…

Perceval

(5.0)

Personnel compétent et agréable. On se sent en confiance. On peut poser toutes les questions qui nous passent…

Laura

(5.0)

Conseiller Valority a l'écoute de mes besoins, pertinent pour me guider dans mes choix d'investissement et toujours disponible…

Madame RIVES

(5.0)

Contacter par Mme Van Went suite à une demande d'information, nous avons été très bien conseillé et en…

Monsieur THIOLIERE

(5.0)

Merci à toute l'équipe de VALORITY ROUEN pour son professionnalisme et son écoute tout au long de notre…

Monsieur et Mme LAURENT

(5.0)

Mon conseiller monsieur BLANC GRAS Luc, m'a accompagné pour mon premier investissement immobilier. Il a su trouver des…

Mademoiselle CORBIN

(5.0)

Conseils de qualité et très professionnels Très bonnes relations de confiance avec notre conseiller Nicolas Bourin 🙂

Christine C

(5.0)

Etant Novice dans l'investissement immobilier j'ai vraiment trouvé un bon conseil auprès de l'équipe de Valority de Rouen…

LANGUILLET Isabelle

FAQ : vos questions sur le LMNP

Faut-il payer la CFE en LMNP ?

Oui, les loueurs en meublé non professionnels sont soumis à la CFE dès que leur activité dispose d’un numéro SIRET. Ils en sont exonérés si leur chiffre d’affaires annuel est inférieur à 5 000 €, ou dans certains cas de location meublée d’une partie de leur habitation personnelle. La CFE se paie en ligne sur impots.gouv.fr avant le 15 décembre.

Est-ce qu’un numéro SIRET est obligatoire pour louer en LMNP ?

Oui. Même en tant que particulier, le loueur en LMNP doit déclarer son activité afin d’obtenir un numéro SIRET. Cette démarche permet notamment d’identifier l’activité auprès de l’administration fiscale.

LMNP ou location nue : quel régime choisir ?

Le LMNP convient aux biens loués meublés, aux petites surfaces, aux étudiants, aux jeunes actifs ou aux locations à forte rotation. Il permet de percevoir des loyers plus élevés et d’optimiser la fiscalité grâce aux charges et aux amortissements. La location nue s’adresse davantage aux locations longues, notamment pour les grands logements ou les biens avec d’importants travaux déductibles en déficit foncier.

Faut-il conserver une facture ou un ticket de caisse en LMNP ?

Oui, il est conseillé de conserver tous les justificatifs liés aux dépenses du logement. Les factures sont préférables aux tickets de caisse, car elles permettent de justifier plus clairement les charges en cas de contrôle.

Est-ce rentable d’investir en LMNP ?

Oui, le LMNP peut être rentable grâce à des loyers meublés, une fiscalité optimisée et la possibilité de réduire fortement l’imposition au régime réel avec les charges et les amortissements. Selon le type de bien et sa localisation, le rendement net peut atteindre 4 à 6 % par an. La rentabilité dépend surtout du prix d’achat, de l’emplacement, du taux d’occupation, du financement, des charges et du régime fiscal choisi.

Dernière modification le 18/06/2026 par

En tant que Directeur Commercial chez Valority, mon rôle est d’animer le projet du groupe sur ce territoire, de repérer et faire évoluer mes collaborateurs. Je continue à chercher des talents, des personnes ambitieuses, passionnées par la relation client.

Si vous partagez cette devise « la différence entre ce que tu as et ce que tu veux, c’est ce que tu fais » nous sommes faits pour nous rencontrer.

**Selon les dispositions prévues à l’article 39C du CGI; Le statut loueur meublé permet de récupérer la TVA sous certaines conditions : Acquisition d’un bien immobilier neuf proposant un certain nombre de services ; Confier l’exploitation du bien à un professionnel ; Etre soumis à la TVA ; Exploitation par bail commercial pour une durée de 10 ans, en cas d’arrêt de l’exploitation avant les 10 ans, vous devrez rembourser la TVA au prorata des années restantes. Le dispositif loueur meublé non professionnel prévoit le versement de loyers en application d’un bail commercial. En tout état de cause, la perception de loyers ne saurait être garantie par la mise en place d’un bail commercial. Dans la limite des recettes selon l’article 156 du CGI. L’article 82 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) conditionne le bénéfice du report des fractions de réduction d’impôt qui n’ont pas pu être imputées au maintien en location du logement au cours des années concernées.

A lire également

Loi Denormandie

Le dispositif est destiné à encourager la rénovation de logements anciens en proposant une réduction d'impôts aux investisseurs.

Immobilier ancien

Découvrez les autres fiscalités dans l’ancien