Retour au choix du type de la demande

Retour au choix du type de la demande

Quelles sont les différences entre le statut LMNP et le statut LMP et comment choisir en 2026 ?

Votre test en

30 sec

GRATUIT & SANS ENGAGEMENT

Calculez la rentabilité

de votre investissement meublé (lmnp)

GRATUIT & SANS ENGAGEMENT

Calculez la rentabilité

de votre investissement meublé (lmnp)

Actualisé le 16/06/2026

Vous louez un bien meublé et vous vous demandez si vous relevez du statut de loueur meublé non professionnel ou loueur meublé professionnel ? La distinction n’est pas un choix : elle dépend de deux conditions précises, appréciées chaque année par l’administration fiscale au niveau de votre foyer fiscal.

Ce comparatif vous donne d’abord les différences entre le statut LMNP et celui de LMP en un tableau, puis les conditions exactes qui font basculer d’un statut à l’autre, leurs impacts fiscaux et sociaux et une méthode simple pour savoir lequel s’applique à votre situation.

Sommaire

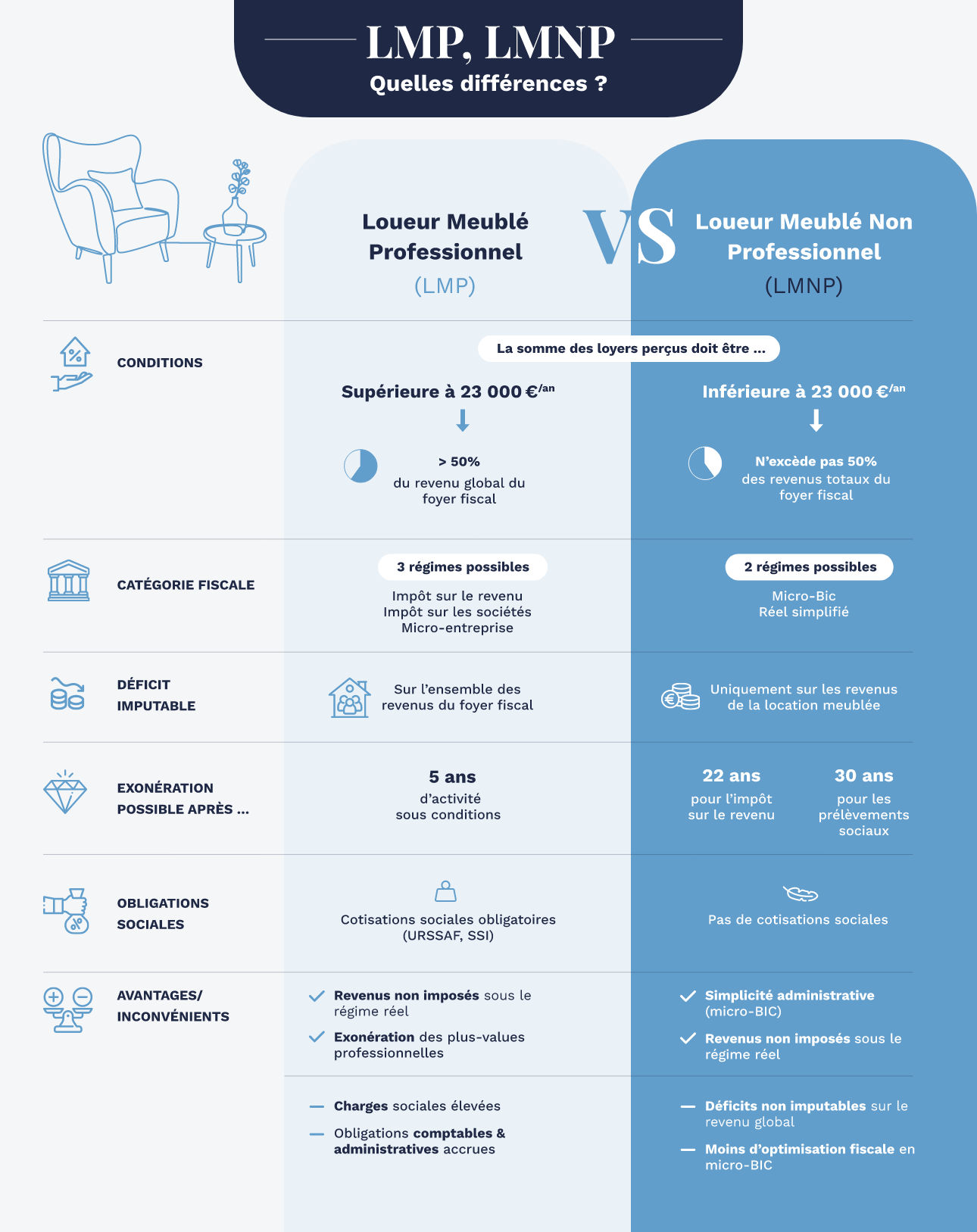

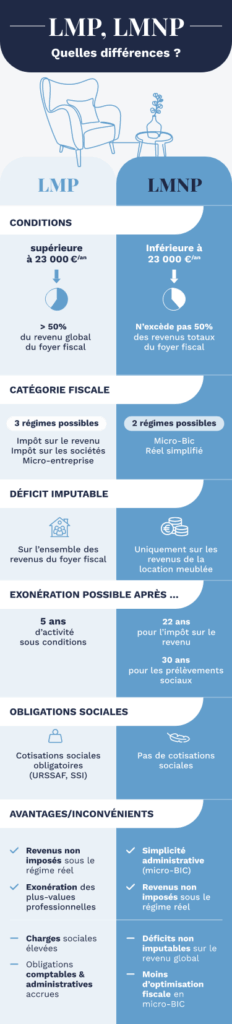

LMNP ou LMP : les différences entre les deux statuts en un coup d'œil

Les statuts LMNP et LMP partagent la même nature : une location meublée imposée dans la catégorie des BIC (bénéfices industriels et commerciaux), mais leurs conséquences divergent dès que l’activité dépasse un certain niveau. Voici les différences essentielles, à jour de la loi de finances 2026.

| Critère | LMNP | LMP |

|---|---|---|

| Nature de l'activité | Non professionnelle (revenu secondaire) | Professionnelle (revenu prépondérant) |

| Conditions |

Recettes ≤ 23 000 €/an ou ≤ aux autres revenus d'activité du foyer |

Recettes > 23 000 €/an et > aux autres revenus d'activité du foyer (les deux à la fois) |

| Catégorie d'imposition | BIC | BIC (IR ; IS possible si exercice en société) |

| Régimes possibles |

Micro-BIC ou régime réel |

Micro-BIC ou régime réel |

| Déficits | Imputables sur les seuls revenus de location meublée, reportables 10 ans | Imputables sur le revenu global du foyer (hors amortissements), reportables 6 ans |

| Régime social | Prélèvements sociaux de 18,6 % (sauf courte durée > 23 000 € → cotisations) | Cotisations sociales SSI (≈ 35-40 % du bénéfice, avec minimum forfaitaire) |

| Plus-value à la revente | Régime des particuliers : abattement pour durée, exonération d'IR à 22 ans et de prélèvements sociaux à 30 ans (amortissements réintégrés depuis la LF 2025) | Régime des plus-values professionnelles : exonération si activité exercée depuis > 5 ans et recettes < 90 000 € |

| IFI | Bien inclus dans l'assiette taxable | Exonération possible si conditions réunies (activité principale, etc.) |

| TVA | Exonérée, sauf ≥ 3 prestations para-hôtelières | Même règle |

Conditions : à partir de quand bascule-t-on du statut LMNP au statut LMP ?

Vous relevez du LMP dès que votre activité de location meublée remplit deux conditions cumulatives. Si une seule fait défaut, vous êtes automatiquement sous le statut de loueur en meublé non professionnel.

Les deux conditions cumulatives du statut LMP

D’après l’article 155, IV-2 du Code général des impôts, vous êtes loueur en meublé professionnel lorsque :

- les recettes annuelles de location meublée de l’ensemble de votre foyer fiscal dépassent 23 000 € (loyers charges comprises) ;

- et que ces recettes sont supérieures aux autres revenus d’activité du foyer (salaires, pensions, BIC, BNC ou BA autres que la location meublée).

Les deux conditions doivent être réunies en même temps. Il suffit qu’une seule manque pour rester sous le statut de LMNP. Et ces seuils s’apprécient au niveau du foyer fiscal, toutes locations meublées confondues.

Un statut qui ne se choisit pas

Le caractère professionnel ou non de l’activité s’apprécie chaque année civile et par foyer fiscal : vous ne cochez pas une case, vous relevez mécaniquement de l’un ou l’autre statut selon vos chiffres de l’année. Deux conséquences : votre statut peut changer d’une année à l’autre et il s’applique à toutes vos locations meublées. Impossible d’être LMNP sur un bien et LMP sur un autre. Enfin, contrairement à une idée encore répandue, l’inscription au RCS n’est plus exigée pour être LMP depuis la décision du Conseil constitutionnel du 8 février 2018 : seules les deux conditions de recettes comptent.

Quelles sont les différences fiscales entre LMP et LMNP ?

Au-delà des seuils, c’est sur quatre terrains que LMNP et LMP divergent réellement : le sort des déficits, le régime social, la plus-value lors de la revente et l’IFI. Ce sont eux qui font évoluer la rentabilité nette de votre investissement.

Le traitement des déficits

Un déficit apparaît, au régime réel, lorsque vos charges déductibles dépassent vos recettes. Son utilisation diffère fortement selon le statut. En LMNP, le déficit ne s’impute que sur vos revenus de location meublée et se reporte pendant 10 ans sur ces mêmes revenus. En LMP, il s’impute sur le revenu global du foyer (hors amortissements), reportable 6 ans, c’est l’avantage majeur du statut : réduire l’imposition de l’ensemble de vos revenus. Dans les deux cas, les amortissements ne peuvent jamais créer de déficit : ils réduisent le résultat de l’activité, sans plus.

Le régime social

En LMNP, les revenus locatifs supportent les prélèvements sociaux de 18,6 %. Une exception : la location de courte durée (meublé de tourisme) dont les recettes dépassent 23 000 € bascule vers des cotisations sociales, comme un professionnel. En LMP, vous êtes affilié à la Sécurité sociale des indépendants (SSI) : les cotisations sociales représentent environ 35 à 40 % du bénéfice, avec un minimum forfaitaire dû même en l’absence de bénéfice, en contrepartie d’une couverture sociale (maladie, retraite).

La plus-value à la revente

Le LMNP relève du régime des plus-values des particuliers. Depuis la loi de finances 2025, les amortissements déduits sont réintégrés dans le calcul de la plus-value imposable (sauf dans le cadre d’un investissement en résidence étudiante), ce qui alourdit la base taxable à la revente. Cependant, il existe des abattements pour durée de détention qui viennent fortement atténuée la base imposable à la revente. En effet, ces abattement permettent une exonération totale d’impôt sur le revenu après 22 ans de détention et de prélèvements sociaux après 30 ans. Le LMP relève du régime des plus-values professionnelles : exonération totale si l’activité est exercée depuis plus de 5 ans et que les recettes restent sous 90 000 € (exonération partielle entre 90 000 et 126 000 €).

Pour aller plus loin, consultez notre guide complet sur le calcul de la plus-value en LMNP.

L'IFI

En LMNP, le bien est inclus dans l’assiette de l’impôt sur la fortune immobilière. En LMP, il peut en être exonéré au titre des biens professionnels, à condition que la location meublée constitue l’activité principale du foyer et que ses revenus soient prépondérants.

LMNP ou LMP : lequel choisir selon votre situation ?

À strictement parler, vous ne choisissez pas : le statut découle de vos chiffres de l’année. La vraie question est donc « lequel s’applique à moi ? » et, si vous êtes proche des seuils, « comment orienter mon activité ? ». Voici une méthode simple pour vous situer.

La logique de décision : suis-je LMNP ou LMP ?

Deux questions suffisent, dans cet ordre :

- Les recettes meublées de mon foyer (loyers charges comprises) dépassent-elles 23 000 €/an ? Si non → vous êtes LMNP. Si oui, passez à la question 2.

- Ces recettes sont-elles supérieures aux autres revenus d’activité de mon foyer ? Si non → vous restez LMNP. Si oui → vous êtes LMP.

Autrement dit, vous n’êtes LMP que si les deux réponses sont « oui ». Dans tous les autres cas, vous relevez du LMNP.

Trois cas concrets

Cas 1 : Un salarié avec un studio meublé. 9 600 € de loyers annuels, 38 000 € de salaire. Les recettes ne dépassent pas 23 000 € : il est LMNP, sans ambiguïté.

Cas 2 : Un couple avec trois appartements meublés. 30 000 € de loyers, 26 000 € d’autres revenus d’activité. Les recettes dépassent 23 000 € et les autres revenus du foyer : le couple est LMP. Si les charges et amortissements génèrent un déficit, le statut LMP permet de l’imputer sur le revenu global.

Cas 3 : Un investisseur en courte durée à Lyon. Environ 24 000 € de recettes, 45 000 € de salaire. Les recettes dépassent 23 000 € mais restent inférieures au salaire : il demeure LMNP. Attention toutefois : en meublé de tourisme au-delà de 23 000 €, des cotisations sociales s’appliquent malgré le statut LMNP. L’arbitrage se joue alors entre lisser les recettes pour rester sous le seuil ou accepter ces cotisations.

Quel statut choisir : LMNP ou LMP ?

Maintenant que nous avons examiné en détail les caractéristiques du LMNP et LMP, vous vous demandez peut-être quel statut choisir pour votre activité de location meublée. Le choix entre le statut LMP et LMNP dépend de plusieurs facteurs qui varient en fonction de votre situation personnelle et de vos objectifs d’investissement.

Facteurs à prendre en compte

Montant des loyers : Si vos recettes locatives annuelles dépassent 23 000 euros, le statut de LMP peut être plus avantageux sur le plan fiscal en raison de la possibilité d’amortir le bien immobilier.

Durée d’engagement : Si vous préférez la flexibilité et souhaitez pouvoir mettre fin à votre activité de location meublée à tout moment, le LMNP est plus adapté, car il n’a pas de durée minimale d’engagement.

Gestion du bien : Si vous préférez une gestion plus légère et moins de formalités administratives, le LMNP peut être préférable, car il est soumis à moins d’obligations comptables et fiscales.

En conclusion, le choix entre LMP et LMNP dépend de votre situation financière, de vos préférences en matière de gestion, et de vos objectifs à long terme. Il est fortement recommandé de consulter un expert en fiscalité ou un conseiller financier pour évaluer votre situation spécifique et prendre la décision qui maximisera les avantages fiscaux tout en minimisant les contraintes administratives. Une planification fiscale appropriée peut faire une grande différence dans la rentabilité de votre investissement locatif meublé.

Dernière modification le 16/06/2026 par

Retrouvez dans ce guide

- Les enjeux de l’investissement immobilier

- Toutes les lois de défiscalisation

- Des témoignages

- Les réponses aux questions les plus fréquentes

- Des fiches conseils

Guide Offert

Comment investir dans une résidence étudiante ?

Découvrez comment réussir à coup sûr votre investissement en résidence étudiante

(5.0)

Un professionnalisme exemplaire. Les membres de Valority vous accompagne du début à la fin de tout processus d'investissement,…

Perceval

(5.0)

Personnel compétent et agréable. On se sent en confiance. On peut poser toutes les questions qui nous passent…

Laura

(5.0)

Conseiller Valority a l'écoute de mes besoins, pertinent pour me guider dans mes choix d'investissement et toujours disponible…

Madame RIVES

(5.0)

Contacter par Mme Van Went suite à une demande d'information, nous avons été très bien conseillé et en…

Monsieur THIOLIERE

(5.0)

Merci à toute l'équipe de VALORITY ROUEN pour son professionnalisme et son écoute tout au long de notre…

Monsieur et Mme LAURENT

(5.0)

Mon conseiller monsieur BLANC GRAS Luc, m'a accompagné pour mon premier investissement immobilier. Il a su trouver des…

Mademoiselle CORBIN

(5.0)

Conseils de qualité et très professionnels Très bonnes relations de confiance avec notre conseiller Nicolas Bourin 🙂

Christine C

(5.0)

Etant Novice dans l'investissement immobilier j'ai vraiment trouvé un bon conseil auprès de l'équipe de Valority de Rouen…

LANGUILLET Isabelle

témoignages

Ils ont franchi le cap

Anne et Claude, retraités

« Notre conseiller Valority a su comprendre nos attentes et nous donner des conseils éclairés pour nos investissements. »

416 000€ d'investissement

dont 250 000€ d'apport

Le couple a investi dans 3 biens immobiliers

200€

d'épargne mensuelle

401 000€

d'encours immobiliers en 2023

100% de loyers perçus

Et 0 loyer impayé

**Selon les dispositions prévues à l’article 39C du CGI; Le statut loueur meublé permet de récupérer la TVA sous certaines conditions : Acquisition d’un bien immobilier neuf proposant un certain nombre de services ; Confier l’exploitation du bien à un professionnel ; Etre soumis à la TVA ; Exploitation par bail commercial pour une durée de 10 ans, en cas d’arrêt de l’exploitation avant les 10 ans, vous devrez rembourser la TVA au prorata des années restantes. Le dispositif loueur meublé non professionnel prévoit le versement de loyers en application d’un bail commercial. En tout état de cause, la perception de loyers ne saurait être garantie par la mise en place d’un bail commercial. Dans la limite des recettes selon l’article 156 du CGI. L’article 82 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) conditionne le bénéfice du report des fractions de réduction d’impôt qui n’ont pas pu être imputées au maintien en location du logement au cours des années concernées.

A lire également

Loi Denormandie

Le dispositif est destiné à encourager la rénovation de logements anciens en proposant une réduction d'impôts aux investisseurs.

Immobilier ancien

Découvrez les autres fiscalités dans l’ancien