A retenir

- L’assurance vie est un outil d’épargne et de transmission patrimoniale apprécié pour sa fiscalité avantageuse. La fiscalité de ce contrat dépend de plusieurs critères : durée de détention, date des versements, type de rachat et, en cas de décès, âge de l’assuré auquel les primes ont été versées.

- Pendant la phase d’épargne, les sommes placées sur le contrat ne sont pas imposées à l’impôt sur le revenu. L’imposition intervient uniquement lors d’un rachat partiel ou total, et elle porte seulement sur la part de gains incluse dans le retrait, pas sur le capital versé.

- Il y a deux modes d’imposition : une fiscalité forfaitaire (PFU à 30 %), soit l’intégration des gains dans le barème progressif de l’impôt sur le revenu.

- Après 8 ans de détention du contrat, la fiscalité devient plus intéressante avec un abattement annuel sur les gains réalisés : 4 600 € pour une personne seule et 9 200 € pour un couple. Le taux de prélèvement forfaitaire passe à 7.5 % au lieu de 12.8 % pour les sommes inférieures ou égales à 150 000 €.

- L’assurance vie est également avantageuse fiscalement pour la succession. Pour les contrats alimentés avant les 70 ans de l’assuré, chaque bénéficiaire profite d’un abattement de 152 500 € sur les capitaux transmis. Au-delà de ce plafond, les versements sont imposés à hauteur de 20 % jusqu’à 700 000 € puis 31.25 % au-delà.

Sommaire

Les bases de la fiscalité d'une assurance vie

Qu'est-ce qui est imposé dans un contrat d'assurance-vie ?

L’une des premières caractéristiques fiscales de l’assurance-vie réside dans l’imposition des gains générés par les contrats. En effet, pendant la phase d’épargne, les sommes investies dans le contrat ne sont pas soumises à l’impôt sur le revenu. Ce n’est qu’en cas de rachat (partiel ou total) que les plus-values générées par les investissements seront imposées lors de leur retrait.

Ces gains sont soumis aux prélèvements sociaux, dont le taux est fixé à 17,20 %. Ce taux comprend plusieurs contributions, telles que la CSG (9,20%), la CRDS (0,50%), et d’autres prélèvements. Le prélèvement social est effectué directement par l’assureur, soit chaque année pour les fonds en euros, soit au moment du rachat pour les unités de compte (UC), en fonction du type de contrat et de support investi.

Imposition lors des rachats : prélèvements forfaitaires ou barème progressif

Lorsqu’un souscripteur décide de procéder à un rachat partiel ou total de son contrat d’assurance-vie, les plus-values réalisées sont soumises à une imposition spécifique. Selon la durée de détention du contrat et le type de versements effectués, l’assuré peut choisir entre deux options fiscales principales : l’application du prélèvement forfaitaire libératoire (PFL) ou l’intégration des gains dans le barème progressif de l’impôt sur le revenu (IR).

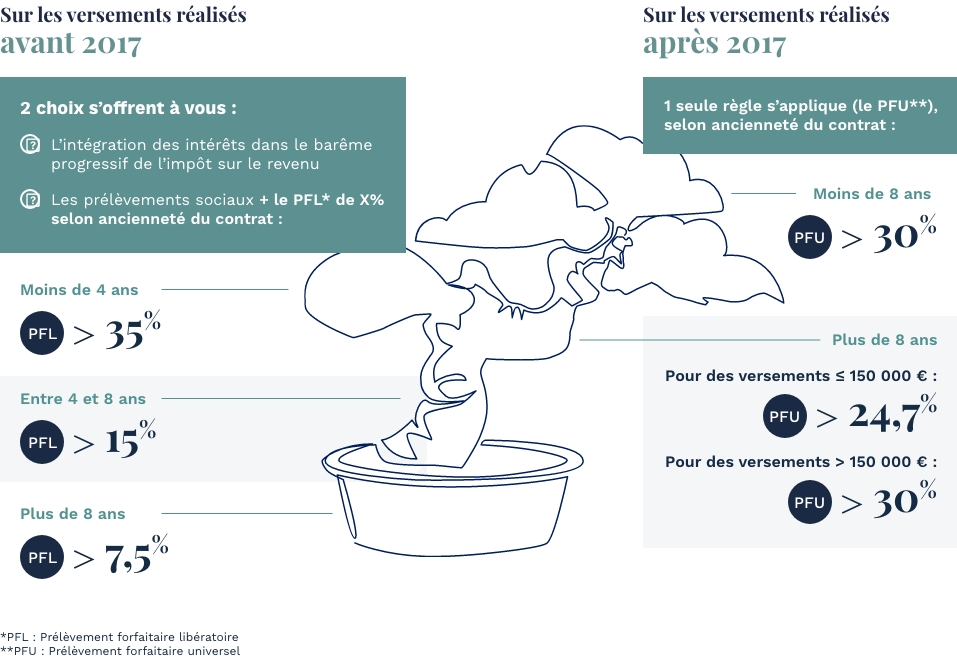

Prélèvement forfaitaire libératoire (PFL) : Ce taux est de 35 % pour un contrat souscrit depuis moins de 4 ans, 15 % entre 4 et 8 ans, et de 7,5 % après 8 ans (dans certaines conditions).

Barème progressif de l’impôt sur le revenu : L’autre option consiste à intégrer les plus-values dans la déclaration fiscale et les soumettre au barème progressif de l’impôt sur le revenu, en fonction de la tranche marginale d’imposition de l’épargnant.

Les prélèvements sociaux s’ajoutent à ces impôts, et sont appliqués directement par l’assureur, quelle que soit l’option choisie.

La fiscalité en cas de rachats avant et après 8 ans

La durée de détention du contrat est un facteur clé dans le calcul de l’imposition.

Avant 8 ans : Les gains sont soumis soit au barème progressif de l’impôt sur le revenu, soit au prélèvement forfaitaire libératoire selon la durée du contrat. Le taux applicable sera plus élevé, en particulier pour les rachats effectués dans les 4 premières années du contrat.

Après 8 ans : La fiscalité devient beaucoup plus avantageuse. Les gains bénéficient d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple. De plus, le taux de prélèvement forfaitaire libératoire (PFL) est réduit à 7,5 % sur les plus-values au-delà de cet abattement. En d’autres termes, si les gains réalisés ne dépassent pas ces seuils, ils ne seront pas soumis à l’impôt.

Retrouvez dans ce guide

- Tous les placements financiers

- Les réponses aux questions les plus fréquentes

- Des témoignages

- Des astuces pour choisir son placement

- Des fiches conseils

Guide Offert

Le guide des placements financiers 2026

Faites un tour d’horizon des solutions d’investissements et retrouvez tous nos conseils d’experts.

Quelle fiscalité pour l'assurance-vie avant 8 ans ?

Imposition des gains avant 4 ans

Lorsqu’un contrat d’assurance-vie est souscrit depuis moins de 4 ans, les plus-values réalisées lors des rachats sont soumises à un prélèvement forfaitaire libératoire (PFL) de 35 % pour les primes versées avant le 27/09/2017. Ce taux est relativement élevé, et il est appliqué sur la fraction des gains réalisés, c’est-à-dire uniquement sur les intérêts ou plus-values générées par les investissements du contrat. Le capital investi (primes versées) reste exonéré d’impôt.

Exemple : Si vous avez versé 10 000 € sur un contrat d’assurance-vie et que, après 3 ans, votre contrat génère 2 000 € de plus-value, lors d’un rachat total ou partiel, seul le montant des gains (2 000 €) sera soumis à un impôt de 35 %, soit 700 €.

Imposition entre 4 et 8 ans

Si le contrat a été souscrit depuis plus de 4 ans, mais moins de 8 ans, les gains réalisés lors du rachat sont soumis à un prélèvement forfaitaire libératoire de 15 %. Ce taux est moins élevé que celui des 4 premières années, ce qui représente un allègement fiscal, mais reste encore relativement élevé comparé aux avantages fiscaux d’un contrat détenu pendant plus de 8 ans.

Exemple : Imaginons un contrat souscrit il y a 6 ans avec une prime de 10 000 €. Si ce contrat génère 3 000 € de plus-value, lors d’un rachat, vous serez taxé de 15 % sur cette plus-value, soit 450 €.

Prélèvement forfaitaire unique (PFU) depuis 2018

Depuis le 1er janvier 2018, les contrats d’assurance-vie avec des versements effectués après cette date sont soumis par défaut à un prélèvement forfaitaire unique (PFU) de 30 % (soit 12,8 % au titre de l’impôt sur le revenu et 17,2 % de prélèvements sociaux). Ce PFU est une option qui peut parfois être plus avantageuse, selon la situation fiscale du souscripteur, mais il s’applique également dans le cadre de rachats partiels ou totaux effectués avant 8 ans.

Ce PFU à 30 % peut être appliqué à la part des gains issus des primes versées après le 27 septembre 2017. Cette option peut s’avérer plus simple à comprendre et à gérer, mais elle peut aussi être plus élevée que les prélèvements libératoires si vous n’optez pas pour le barème progressif de l’impôt sur le revenu.

Option entre PFU et barème progressif de l’impôt sur le revenu

Si vous choisissez d’intégrer vos gains dans votre déclaration de revenus, vous pouvez opter pour le barème progressif de l’impôt sur le revenu, en fonction de votre tranche marginale d’imposition (TMI). Cette option peut être avantageuse si votre TMI est faible, mais elle est plus complexe à gérer que le prélèvement forfaitaire libératoire ou le PFU. Les plus-values seront alors intégrées à vos revenus et soumises à l’impôt selon votre TMI, en plus des prélèvements sociaux.

Quelle fiscalité pour l'assurance-vie après 8 ans ?

Lorsque vous détenez un contrat d’assurance-vie depuis plus de 8 ans, la fiscalité qui s’applique sur les gains réalisés devient nettement plus avantageuse. En effet, l’un des grands avantages de l’assurance-vie réside dans le fait qu’après cette période, elle bénéficie de plages d’abattements et de taux réduits, ce qui permet d’optimiser les rachats effectués et de réduire l’imposition.

L’abattement annuel : un avantage fiscal considérable

Un des principaux avantages fiscaux après 8 ans est l’abattement annuel sur les gains réalisés, qui permet de réduire l’impôt dû lors d’un rachat. Cet abattement s’applique sur la part de plus-value retirée lors du rachat partiel ou total et est de :

- 4 600 € par an pour une personne seule.

- 9 200 € par an pour un couple soumis à une imposition commune (marié ou pacsé).

Cela signifie que si vos gains réalisés au cours de l’année ne dépassent pas ces seuils, ils seront entièrement exonérés d’impôt.

Exemple : Un célibataire ayant souscrit une assurance-vie il y a 10 ans, avec 10 000 € de gains réalisés, pourra racheter 4 600 € de ces gains sans payer d’impôt dessus. Les 4 600 € restants seront soumis à une imposition à un taux réduit, c’est ce que nous allons voir dans la partie suivante.

Le prélèvement forfaitaire libératoire (PFL) à 7,5 %

Au-delà de l’abattement annuel, les gains excédant cette somme sont soumis à un prélèvement forfaitaire libératoire (PFL) de 7,5 %, ce qui représente une fiscalité particulièrement avantageuse. Ce taux est appliqué sur les plus-values restantes après l’abattement.

Il est à noter que le PFL est une option, et dans certains cas, vous pouvez choisir de déclarer les gains dans votre déclaration de revenus, où ils seront soumis au barème progressif de l’impôt sur le revenu. Toutefois, dans la majorité des cas, le PFL à 7,5 % reste plus avantageux, notamment si votre tranche marginale d’imposition est élevée.

Exemple : Si vous avez réalisé 8 000 € de plus-value après 8 ans et que vous avez déjà utilisé l’abattement de 4 600 €, la partie excédentaire de 3 400 € sera soumise à un PFL de 7,5 %, soit 255 € d’impôt.

La fiscalité des gains issus des primes versées après 2018

Pour les versements effectués après le 27 septembre 2017, la fiscalité a évolué. Si votre contrat comporte des primes versées après cette date et que vous effectuez un rachat après 8 ans, les gains de ces primes seront soumis au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % pour l’impôt sur le revenu et 17,2 % pour les prélèvements sociaux). Cependant, cette imposition se fait après l’application de l’abattement de 4 600 € ou 9 200 €.

Exemple : Si vous avez versé des primes après 2018 et avez réalisé une plus-value de 6 000 €, vous bénéficierez de l’abattement de 4 600 € et les 1 400 € restants seront soumis à un PFU de 30 %, soit 420 € d’impôt.

Le plafond des 150 000 € : Une limite importante

Il est important de noter que l’abattement annuel et le PFL à 7,5 % s’appliquent sur des contrats d’assurance-vie qui ne dépassent pas un montant cumulé de 150 000 € de primes versées (tous contrats confondus, pour une personne). Si le montant total des primes investies dans vos contrats excède ce plafond, la part excédentaire sera imposée selon un taux de 30 % (PFU) après application des abattements.

Exemple : Si le cumul de vos primes versées dans l’ensemble de vos contrats est de 200 000 €, les gains issus des primes au-delà de 150 000 € seront soumis à un taux de 30 % (PFU) après 8 ans.

Les avantages du rachat après 8 ans

Une fois le cap des 8 ans franchi, le contrat d’assurance-vie devient un outil fiscalement très favorable. Les gains réalisés sont soumis à un taux d’imposition réduit, et l’abattement annuel permet de maximiser les rachats sans impôt. En outre, cette période de détention permet d’accumuler des plus-values significatives qui bénéficieront de la fiscalité avantageuse prévue après 8 ans.

Ainsi, pour ceux qui ont souscrit leur contrat d’assurance-vie depuis plusieurs années, maintenir un contrat à long terme est souvent la meilleure option pour maximiser les avantages fiscaux.

Tableaux sur la fiscalité de l'assurance vie avant ou après le 27 septembre 2017

Les contrats d'assurance vie ou les primes versées avant le 27 septembre 2017

| Ancienneté du contrat d'assurance-vie | Règles fiscales |

|---|---|

|

Moins de 4 ans |

Le souscripteur choisit entre :

|

|

Entre 4 et 8 ans |

Le souscripteur choisit entre :

|

| Plus de 8 ans |

Le souscripteur choisit entre :

Dans tous les cas, il y a un abattement de 4 600€ pour un célibataire et 9200€ pour un couple. |

Les contrats d'assurance vie ou les primes versées après le 27 septembre 2017

| Ancienneté du contrat d'assurance-vie | Règles fiscales |

|---|---|

|

Moins de 8 ans |

PFU de 30% qui comprend :

|

|

Plus de 8 ans |

Pour des versements de 150 000€ ou moins :

Soit un PFU total de 24.7% Pour des versements de plus de 150 000€ :

Soit un PFU total de 30% |

Bon à savoir

La loi de financement de la sécurité pour 2026 a acté la hausse de 1.4 point sur le capital généré par de nombreux produits financiers.

L’assurance-vie n’est pas concernée par cette hausse : les prélèvements sociaux restent à 17,2 % sur les gains. La fiscalité des rachats (PFU de 30 % avant 8 ans ou régime spécifique après 8 ans) est également inchangée.

Retrouvez dans ce guide

- Tous les placements financiers

- Les réponses aux questions les plus fréquentes

- Des témoignages

- Des astuces pour choisir son placement

- Des fiches conseils

Guide Offert

Le guide des placements financiers 2026

Faites un tour d’horizon des solutions d’investissements et retrouvez tous nos conseils d’experts.

Quelle est la fiscalité de l'assurance vie en cas de décès ?

L’un des grands avantages de l’assurance-vie est la possibilité de transmettre des sommes importantes en franchise d’impôt, notamment en cas de décès de l’assuré. Ce mécanisme permet de transmettre un capital à ses proches ou bénéficiaires dans des conditions fiscales avantageuses. Cependant, cette fiscalité est différente selon l’âge du souscripteur au moment de la souscription du contrat, ainsi que le montant des primes versées.

La fiscalité des contrats souscrits avant 70 ans

Pour les contrats d’assurance-vie souscrits avant 70 ans, les capitaux transmis lors du décès de l’assuré bénéficient d’une exonération de droits de succession, à hauteur de 152 500 € par bénéficiaire désigné. Cela signifie que les bénéficiaires peuvent recevoir un montant jusqu’à 152 500 € sans être soumis aux droits de succession, ce qui représente une réduction fiscale importante.

- Au-delà de 152 500 € : Au-delà de ce plafond, les sommes transmises seront soumises à un taux forfaitaire de 20 % jusqu’à 700 000 €.

- Au-delà de 700 000 € : Si le montant transmis excède 700 000 €, un taux de 31,25 % sera appliqué.

Exemple : Si vous avez souscrit un contrat d’assurance-vie avant 70 ans et que vous transmettez 200 000 € à un bénéficiaire, 152 500 € seront exonérés de droits de succession, et les 47 500 € restants seront soumis à un taux de 20 %.

La fiscalité des contrats souscrits après 70 ans

Pour les contrats souscrits après 70 ans, la fiscalité est différente. En effet, les sommes transmises sont soumises aux droits de succession, mais un abattement spécifique de 30 500 € s’applique. Cet abattement concerne uniquement les primes versées après 70 ans, mais ne s’applique pas aux intérêts générés.

- Primes versées avant 70 ans : Elles sont exonérées de droits de succession dans la limite de 152 500 € par bénéficiaire.

- Primes versées après 70 ans : Elles sont soumises aux droits de succession, après application de l’abattement de 30 500 €.

Exemple : Si vous souscrivez un contrat après 70 ans et versez des primes pour un montant de 100 000 €, ces primes seront soumises aux droits de succession après un abattement de 30 500 €. Si vous avez plusieurs bénéficiaires, cet abattement s’appliquera par bénéficiaire.

Les prélèvements sociaux en cas de décès

Les prélèvements sociaux (CSG, CRDS, etc.), qui s’élèvent à 17,2 %, sont également dus sur les plus-values générées par l’assurance-vie au moment du décès de l’assuré. Ce taux est appliqué sur la part des gains générés par le contrat, après la déduction des droits de succession.

Les prélèvements sociaux sont dus sur les produits générés par le contrat au moment du décès, mais les primes versées avant 70 ans ne sont pas soumises à ces prélèvements.

Il est essentiel de bien choisir les bénéficiaires de son contrat d’assurance-vie et de définir une stratégie de transmission optimale en fonction de l’âge du souscripteur et des montants investis. Par exemple, pour maximiser les exonérations fiscales, il peut être judicieux de souscrire un contrat avant 70 ans, ou d’effectuer des versements avant cette limite d’âge. De même, la répartition des bénéficiaires et la désignation des bénéficiaires spécifiques peuvent permettre de réduire les droits de succession.

Quels sont les cas d'exonération de l'imposition ?

Exonération en cas d’invalidité, de licenciement ou de retraite anticipée

En cas de difficultés majeures, comme une invalidité, un licenciement ou une retraite anticipée, les gains réalisés lors d’un rachat peuvent être exonérés d’impôt sur le revenu. Cette exonération s’applique dans les cas suivants :

- Invalidité de 2e ou 3e catégorie (concernant le souscripteur ou son conjoint).

- Licenciement de l’adhérent ou de son conjoint.

- Retraite anticipée forcée ou cessation d’activité non salariée, suite à une décision judiciaire (liquidation judiciaire).

Les non-résidents fiscaux et exonérations spécifiques

Les non-résidents fiscaux, bien qu’ils soient détenteurs d’un contrat d’assurance-vie en France, bénéficient d’une exonération des prélèvements sociaux. Cette exonération s’applique aux plus-values réalisées lors des rachats partiels ou totaux. Cependant, ces gains peuvent être soumis à l’imposition dans le pays de résidence fiscale du souscripteur, selon les accords fiscaux bilatéraux.

Bon à savoir : Les bénéficiaires non-résidents peuvent également bénéficier d’exonérations spécifiques, notamment en cas de transmission du contrat au moment du décès, selon les conventions fiscales entre la France et le pays de résidence.

Exonérations lors de pertes financières sur le contrat

Dans certaines situations où le contrat d’assurance-vie est en moins-value (par exemple, pour des contrats investis en unités de compte), des exonérations spécifiques peuvent s’appliquer :

- Les prélèvements sociaux déjà effectués sur les gains générés par le fonds en euros peuvent être remboursés au souscripteur si le contrat est en moins-value globale au moment du rachat.

- En cas de rachat partiel ou total sur un contrat déficitaire, aucune taxation supplémentaire ne sera appliquée.

Dernière modification le 08/07/2026 par

En tant que Directeur Commercial chez Valority, mon rôle est d’animer le projet du groupe sur ce territoire, de repérer et faire évoluer mes collaborateurs. Je continue à chercher des talents, des personnes ambitieuses, passionnées par la relation client.

Si vous partagez cette devise « la différence entre ce que tu as et ce que tu veux, c’est ce que tu fais » nous sommes faits pour nous rencontrer.

Avertissement : cette page ne doit pas être considérée comme une sollicitation, un conseil en investissement, une recommandation ou une offre de souscrire ou de conclure une quelconque opération sur cet instrument financier et n’emporte aucun engagement contractuel de la part de Valority. L’investissement dans les produits financiers comporte des risques et notamment un risque de perte en capital, partielle ou totale, risque que vous acceptez en cas d’investissement et que vous devez être financièrement en mesure de supporter. Au regard de ces risques, tout Investisseur potentiel doit disposer des connaissances et de l’expérience nécessaires pour évaluer les caractéristiques et les risques liés à chaque opération. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.