Qu’est-ce qu’un produit structuré ?

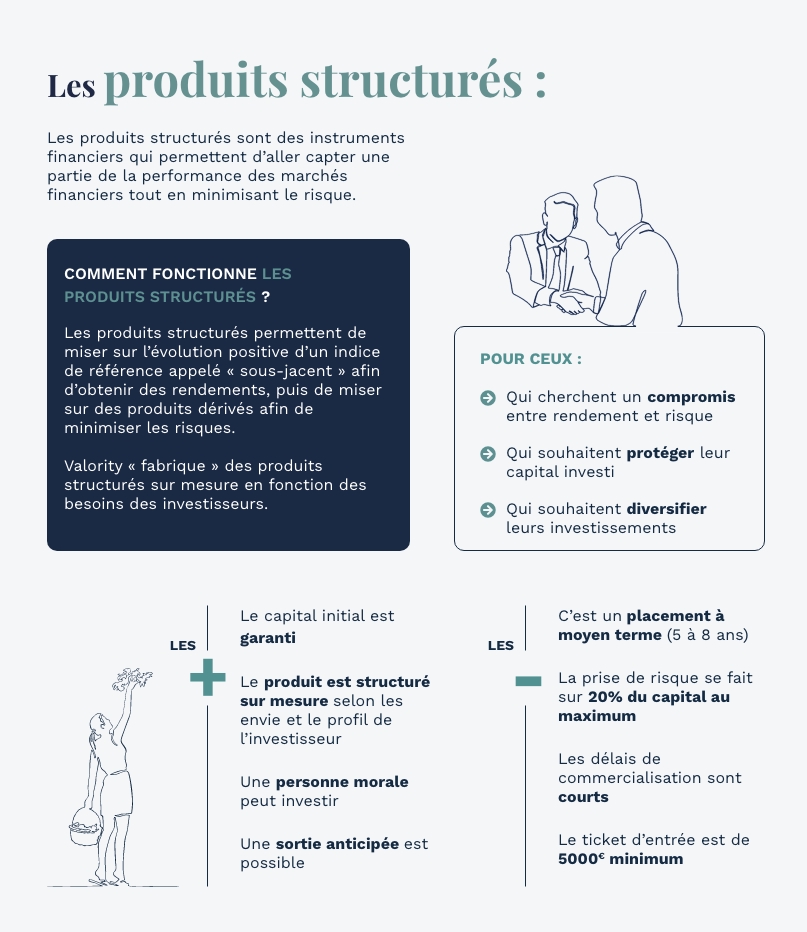

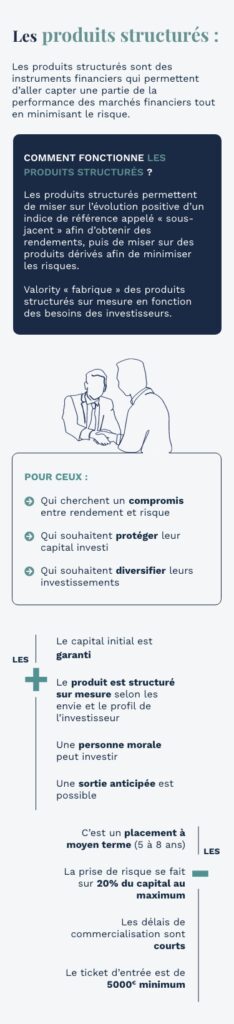

Les produits structurés, ou « fonds à formule » sont des instruments financiers qui offrent une alternative intéressante pour les investisseurs en quête de diversification. Ils permettent d’aller chercher une performance tout en minimisant le risque, se positionnant ainsi comme un placement financier situé entre les obligations et les actions.

Grâce à leur conception, les produits structurés permettent de capter une partie de la performance des marchés financiers tout en offrant un couple rendement/risque maîtrisé.

En effet, ces placements permettent de profiter d’une partie des rendements des marchés financiers en se prémunissant du risque de volatilité (variation du cours).

Plusieurs scénarios existent en fonction de la variation du sous-jacent (indice de référence).

Les produits structurés sont conseillés aux profils qui :

- Cherchent un couple rendement risque maitrisé

- Souhaitent profiter d'une protection partielle de leur capital

- Souhaitent diversifier leurs investissements

Que signifie produit « sous-jacent » ?

Le sous-jacent peut être considéré comme le moteur de performance d’un produit structuré. Il peut être constitué d’actions, d’indices boursiers, de taux d’intérêt, de devises, de matières premières, ou même d’un panier de plusieurs actifs. La performance du produit structuré est alors liée aux fluctuations et aux performances de ces actifs sous-jacents, permettant aux investisseurs de bénéficier d’une exposition à divers marchés et secteurs, tout en maîtrisant leur niveau de risque.

À ne pas confondre avec le « produit dérivé »

Vous pouvez imaginer un produit dérivé comme un pari entre deux personnes sur la performance future d’un actif. Par exemple, l’une des parties peut penser que le prix d’une action va augmenter, tandis que l’autre pense qu’il va baisser. Les deux parties concluent alors un contrat, et la partie qui a raison gagne en fonction de la différence entre le prix convenu et le prix réel de l’action à la fin du contrat.

Les produits dérivés sont souvent utilisés pour gérer et réduire les risques financiers, en permettant aux investisseurs de se protéger contre les fluctuations de prix, ou de spéculer sur les mouvements futurs des marchés. Parmi les exemples courants de produits dérivés, on trouve les options, les contrats à terme, les contrats de swap ou les contrats pour la différence (CFD).

Comment fonctionne les produits structurés ?

Pour bien comprendre le fonctionnement des produits structurés, il faut tout d’abord de se pencher sur leur conception. Valority conçoit, en fonction d’un cahier des charges précis, des produits sur mesure avec les principaux référents du marché; ce sont des produits uniques, en combinant différents instruments financiers, tels que des actions, des obligations ou des produits dérivés.

L'objectif

L’objectif est de créer un placement sur mesure, adapté aux besoins et aux attentes des investisseurs. Le rendement, les modalités de sortie, les barrières de protection du capital sont ainsi définis à l’avance, permettant aux investisseurs d’avoir de la visibilité sur leur placement.

L’un des avantages majeurs des produits structurés proposés par Valority est souvent la garantie partielle ou totale du capital au terme. Quoi qu’il arrive, l’investisseur est assuré de récupérer au moins son capital initial.

L’ensemble des informations majeures sur les niveaux de risques de chaque placement est inscrit dans un document d’informations clés (DIC) à regarder avant de souscrire.

Les produits structurés se basent sur un produit sous-jacent : actif sur lequel repose le placement structuré qui peut être une action ou une obligation.

À SAVOIR

Vous devez retrouver toutes les modalités de souscription dans votre contrat :

- Rendement : exprimé en pourcentage sur le capital investi avec les montants versés périodiquement ou à échéance

- Maturité : la durée de vie maximum du produit structuré est comprise entre 10 et 12 ans

- Barrière de protection et de versement des coupons : pour constater l’évolution, et plutôt le niveau de baisse, de l’indice de référence

- Les dates de constatation : À quelle fréquence est regardée le sous-jacent (ex : tous les ans).

Si le sous-jacent est au-dessus d’un niveau, sortie anticipée du capital avec les coupons

attendus en fonction du temps passé dans le produit structuré. - Le sous-jacent : quel est l’actif ou l’indice qui est regardé pour anticiper les scénarios (Eurostox,

CAC 40, Or, ect…)

Rendez-vous offert

Me faire accompagner par un expert

Nos conseillers vous guident dans l'optimisation de votre patrimoine.

Comment ça se passe ?

Un conseiller vous contacte, en visio ou par téléphone, pour faire le point sur votre situation et vous proposer une solution adaptée.

Quels sont les principaux fonds structurés ?

En tant qu’investisseur, vous avez le choix entre 4 familles de fonds selon la garantie souhaitée et la sécurité du placement :

Fonds à capital garanti

assure l’investisseur de récupérer à la date échéante l’intégralité du montant net de frais. Adaptés aux profils prudents qui privilégient la sécurité sur la performance.

Fonds à capital protégé

garantie d’une seule partie du capital investi en cas de baisse de l’indice mais offre des possibilités de rendement intéressantes.

Fonds à promesse

n’offrent pas de sécurité de baisse des indices mais un seuil de performance minimal

Fonds autocall

la majorité des produits structurés actuels sont ce qu’on appelle des autocalls, c’est-à-dire qui prévoient un remboursement automatique selon l’évolution de l’indice de référence. Cela passe notamment par des étapes de remboursement anticipé régulières.

On retrouve dans les DIC trois scénarios pour permettre aux investisseurs d’anticiper les potentiels gains et pertes selon l’évolution des actifs. Car les performances ne sont pas égales selon les produits sous-jacents et leurs caractéristiques. Dans tous les cas, l’investisseur retrouve :

- Scénario favorable : en cas d’indice stable ou en hausse, le capital initial est récupéré majoré des gains

- Scénario médian : si la baisse de l’indice n’est pas inférieure à la barrière de protection, l’investisseur récupère uniquement le capital de départ

- Scénario défavorable : si la baisse de l’indice est inférieure à la barrière de protection, l’investisseur perd une partie du capital investi

Ces scénarios peuvent varier en fonction des modalités du produit structuré (Gain inconditionnel, protection partielle ou totale du capital, seuil de sortie anticipé du fonds différent…).

10 secondes - Offert

Atteindre votre capital cible : combien de temps ?

Simulez gratuitement !

Quelle est la durée d’un produit structuré ?

Généralement, les produits structurés sont conçus pour une durée déterminée, qui peut varier de quelques années à une dizaine d’années. Cette durée, appelée maturité, est fixée dès la conception du produit et indiquée clairement aux investisseurs avant qu’ils ne prennent leur décision.

La durée d’un produit structuré influence sa performance et son niveau de risque. Plus la durée est longue, plus l’investisseur a de chances de bénéficier des éventuelles hausses de l’actif sous-jacent, mais également de subir en contrepartie de baisses possibles.

Nos conseils d'experts

Pourquoi investir sur les marchés financiers ?

Pour diversifier vos investissements et capitaliser sur des fonds plus ou moins risqués mais aussi plus ou moins rentables.

Pour multiplier les approches et trouver des solutions d’épargne qui s’adaptent parfaitement à vos projets.

Pour profiter de solutions flexibles avec des placements à courts, moyens et longs termes.

Quels sont les avantages du produit structuré ?

L’objectif du produit structuré est de se protéger contre la baisse des actifs avec une barrière de protection plus ou moins importante du capital. En contrepartie de cette protection, les investisseurs ne bénéficient pas de toute la hausse des actifs à la revente.

C’est aussi un formidable outil de diversification des actifs puisqu’il permet d’investir dans des fonds aux thématiques porteuses et donc de soutenir une grande diversité d’acteurs de la digitalisation, de l’économie nouvelle ou encore de la transition écologique par exemple.

Ce produit offre également une grande diversité de mécanisme : selon le profil des investisseurs, leur aversion au risque, la durée souhaitée de leur investissement, il est possible de trouver un produit structuré adapté. Votre conseiller Valority peut justement vous proposer un produit structuré sur mesure, conçu selon vos attentes et vos objectifs.

Le produit est structuré à l’avance, c’est-à-dire que la durée et la valeur à terme sont définis en amont. Si la durée et donc la maturité du produit est définie par la société de placement, c’est l’évolution du sous-jacent, c’est-à-dire le fond de référence, qui va permettre de calculer la valeur des actifs à la revente.

Quelle est la fiscalité des produits structurés ?

En France, les gains générés par ces produits sont généralement soumis à la flat tax, un prélèvement forfaitaire unique de 30% (incluant les prélèvements sociaux), appliqué sur les revenus du capital mobilier. Cela signifie que si vous réalisez des bénéfices grâce à un produit structuré, une partie de ces gains sera prélevée sous forme d’impôt.

Cependant, il existe une astuce pour optimiser la fiscalité de ces produits : les intégrer dans un contrat d’assurance-vie. En effet, les produits structurés peuvent être logés dans un contrat d’assurance-vie, qui bénéficie d’une fiscalité avantageuse, notamment après 8 ans de détention. Passé ce délai, les retraits sur le contrat sont soumis à une imposition réduite, voire nulle pour certains montants, ce qui peut constituer un avantage fiscal considérable.

Retrouvez dans ce guide

- Tous les placements financiers

- Les réponses aux questions les plus fréquentes

- Des témoignages

- Des astuces pour choisir son placement

- Des fiches conseils

PDF offert

Le guide ultime des placements à privilégier en 2025

Faites un tour d’horizon des solutions d’investissements et retrouvez tous nos conseils d’experts.

Avec quels supports peut-on investir dans des produits structurés ?

Il existe plusieurs supports d’investissement pouvant contenir des produits structurés :

- Assurance-vie : C’est l’un des supports les plus populaires pour investir dans des produits structurés en raison de sa fiscalité avantageuse, en particulier après 8 ans de détention.

- Plan Épargne en Actions (PEA) : Le PEA offre une fiscalité très avantageuse après 5 ans de détention. Cependant, le choix de produits structurés éligibles au PEA peut être limité, car seuls les produits ayant des sous-jacents européens sont autorisés.

- Compte titres : Le compte titres offre une grande flexibilité, car il permet d’investir dans une large gamme de produits structurés, sans restriction géographique. Cependant, sa fiscalité est moins avantageuse que celle de l’assurance-vie ou du PEA, car les gains sont soumis à la flat tax de 30%.

- Contrat de capitalisation : Comme l’assurance-vie, le contrat de capitalisation offre une fiscalité avantageuse après 8 ans de détention. De plus, il est possible de le transmettre à ses héritiers sans clôturer le contrat, ce qui peut être un avantage pour la planification successorale.

- Plan Épargne Retraite (PER) : Le PER peut être intéressant pour préparer sa retraite tout en profitant d’une fiscalité avantageuse, car les versements sont déductibles de l’impôt sur le revenu. Cependant, l’argent investi est bloqué jusqu’à la retraite, à moins de remplir certaines conditions de déblocage anticipé.

Comment souscrire à des produits structurés à travers une assurance-vie ?

Dans le cadre d’une assurance-vie, la souscription à des produits structurés peut se faire par le biais d’un arbitrage ou d’un versement complémentaire.

L’arbitrage consiste à déplacer une partie de l’épargne déjà placée sur le contrat vers le produit structuré. Cela permet de diversifier le portefeuille sans avoir à investir de nouveaux fonds.

POINT DE VIGILANCE

En revanche, le versement complémentaire est une option qui permet de souscrire au produit structuré en ajoutant de nouveaux fonds à l’épargne existante. Cette méthode est particulièrement adaptée si vous souhaitez augmenter votre investissement sans toucher à votre épargne actuelle.

Quels sont les risques d'investir dans des produits structurés ?

Investir dans des produits structurés comporte, comme tout investissement financier, un niveau de risque de perte en capital. Parmi les principaux risques, deux sont à prendre en compte :

- Le risque lié à l’émetteur : L’émetteur du produit structuré est l’entité qui conçoit et propose le produit à la vente. Si cette entité fait faillite, l’investisseur risque de perdre une partie ou la totalité de son investissement en fonction des assurances.

- Le risque lié à l’assureur : Dans le cas où les produits structurés sont investis via un contrat d’assurance-vie ou de capitalisation, l’assureur joue un rôle central. Si l’assureur fait faillite, cela peut avoir des conséquences sur la valeur des unités de compte, dont font partie les produits structurés.

Pour minimiser ces risques, il est essentiel de se poser deux questions cruciales :

- Est-ce que le « sous-jacent » du produit structuré est une bonne idée ?

- Est-ce que le produit est bien structuré ?

Choix du sous-jacent

Le choix du sous-jacent est déterminant car il influence directement la performance du produit structuré. Il doit être en adéquation avec la conjoncture économique, la stratégie d’investissement et le profil de risque de l’investisseur.

Par exemple, si votre sous-jacent est l’indice du CAC40, vous pouvez subir une perte de plein fouet si jamais la baisse de l’indice passe en dessous du niveau de protection partielle prévu dans le contrat.

Si votre sous-jacent, n’a pas passé le seuil de déclenchement de sortie anticipé du produit structuré et qu’à la dernière date de constatation, il est situé en dessous de la barrière de protection du capital, il y a un risque de perte en capital (sortie à la valeur de l’indice).

Structuration du produit

La structuration du produit doit permettre de limiter l’exposition au risque tout en optimisant le rendement potentiel. Un produit bien structuré est un produit qui offre un équilibre entre protection du capital et participation à la performance du sous-jacent.

Pourquoi choisir Valority ?

C’est précisément là que l’expertise de Valority entre en jeu. Les experts de Valority analysent en profondeur les sous-jacents et la structuration des produits, afin de proposer à leurs clients des produits structurés qui minimisent le plus possible les risques tout en maximisant le rendement. En choisissant Valority, les investisseurs bénéficient ainsi d’un accompagnement personnalisé pour investir de manière éclairée et sereine dans les produits structurés.

En conclusion

pourquoi investir dans les produits structurés avec Valority ?

| Avantages | Contraintes |

|---|---|

| Rentabilité intéressante | Ticket d'entrée à 5 000 € minimum |

| Protection partielle ou totale du capital | Immobilisation du capital (durée maximum connue) |

| Modalités connues à l'avance | Délais de commercialisation courts |

| Une personne morale peut investir |

Infographie ce qu'il faut retenir des produits structurés

FAQ produits structurés

Questions fréquentes

Quels sont les éléments qui définissent un produit structuré ?

- L'Actif Sous-jacent : Il peut s'agir d'actions, d'indices, de matières premières, de taux d'intérêt ou d'autres actifs financiers. C'est l'élément principal qui influence le rendement du produit.

- La Structure de Rendement : C'est la formule qui détermine comment le rendement final est calculé en fonction de la performance de l'actif sous-jacent.

- La Durée : C'est la période pendant laquelle l'investissement est maintenu. À l'échéance, le rendement est calculé et payé à l'investisseur.

- La Protection du Capital : Certains produits structurés offrent une protection partielle ou totale du capital investi.

- Le Risque de Crédit : Il s'agit du risque que l'émetteur du produit structuré ne puisse pas honorer ses obligations.

- Les Frais : Comme tous les produits financiers, les produits structurés ont souvent des frais associés à leur gestion et leur administration.

Comment la performance d'un produit structuré est-elle calculée ?

La performance d'un produit structuré est généralement calculée en fonction d'une formule de rendement spécifique liée à la performance de l'actif ou des actifs sous-jacents. Cette formule peut impliquer des calculs complexes et varie d'un produit à l'autre.

Est-ce que tous les produits structurés offrent une protection du capital ?

Non, tous les produits structurés n'offrent pas une protection du capital. Certains produits structurés sont conçus pour offrir une protection totale ou partielle du capital investi (c'est le cas chez Valority), tandis que d'autres n'offrent aucune protection du capital.

Dernière modification le 24/07/2026 par

Avertissement : cette page ne doit pas être considérée comme une sollicitation, un conseil en investissement, une recommandation ou une offre de souscrire ou de conclure une quelconque opération sur cet instrument financier et n’emporte aucun engagement contractuel de la part de Valority. L’investissement dans les produits financiers comporte des risques et notamment un risque de perte en capital, partielle ou totale, risque que vous acceptez en cas d’investissement et que vous devez être financièrement en mesure de supporter. Au regard de ces risques, tout Investisseur potentiel doit disposer des connaissances et de l’expérience nécessaires pour évaluer les caractéristiques et les risques liés à chaque opération. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.