- Accueil

- > Investir immobilier

- > SCI

SCI : définition, fonctionnement et étapes de création

La Société Civile Immobilière (SCI) est une structure juridique qui permet à plusieurs personnes de s’associer pour gérer ensemble un patrimoine immobilier. Très prisée des familles et des investisseurs, la SCI offre une solution souple pour acquérir, gérer ou transmettre des biens immobiliers. Sa simplicité de fonctionnement et ses avantages fiscaux en font un outil incontournable dans la gestion patrimoniale.

Mais qu’est-ce exactement qu’une SCI ? Et pourquoi de plus en plus de personnes choisissent elles cette forme de société pour investir dans leurs projets immobiliers ? Toutes les réponses dans notre guide !

Sommaire

Investir en SCI : résumé

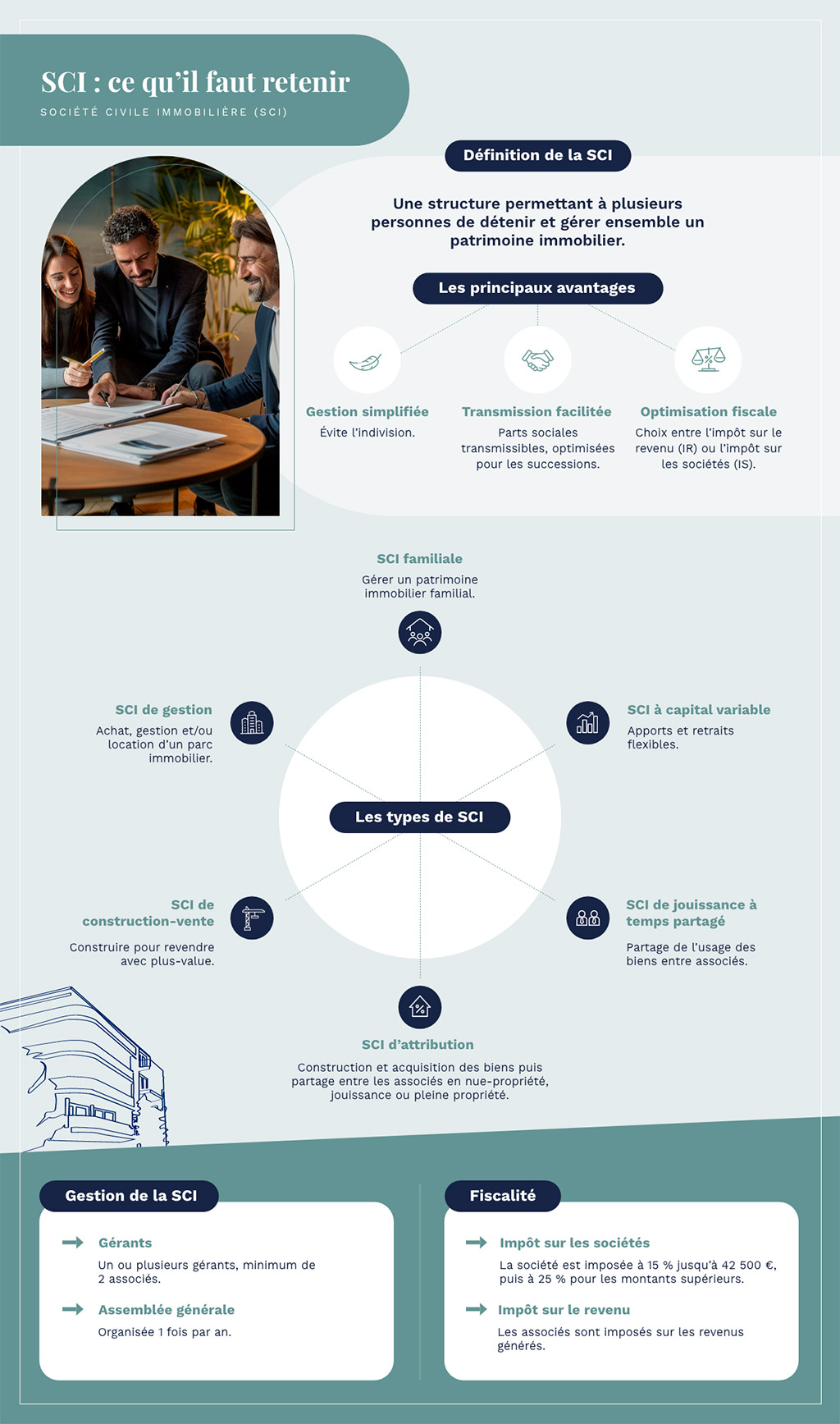

Qu'est-ce qu'une SCI ?

Une SCI, ou Société Civile Immobilière, est une structure juridique qui permet à plusieurs personnes de détenir et de gérer ensemble un ou plusieurs biens immobiliers. Elle permet de mutualiser les décisions et de faciliter la gestion d’un bien immobilier, notamment en cas de co-propriété familiale.

La SCI est donc bien différente de l’indivision puisque qu’il s’agit d’une personne morale avec un statut juridique. Dans le cas de l’indivision les associés ont des droits sur la totalité des biens. A ne pas confondre également avec les sociétés civiles de placement immobilier (SCPI) qui sont un placement financier à part.

Quels sont les avantages d’investir dans une SCI ?

La société est composée d’au moins 2 associés, il n’est donc pas possible d’en créer une seule bien qu’elle puisse devenir unipersonnelle dans le cas du décès d’un associé ou au moment de la cession des parts sociales. Les associés reçoivent un montant de parts sociales proportionnelles à leurs apports de départs ainsi qu’un droit de vote. Les associés désignent un gérant de la société qui doit la représenter pour les différents actes communs. Il peut, par exemple :

- mettre les biens en location

- encaisser les loyers

- souscrire à une assurance habitation pour les différents lots

- gérer l’entretien des logements

Les associés peuvent également se réunir dans des assemblées générales dites extraordinaires pour décider sur des choix majeurs : changement de gérant, entrée d’un nouvel associé ou encore modification des statuts.

Pourquoi créer une SCI ?

L’achat de parts de SCI est une excellente solution pour réaliser des investissements immobiliers à plusieurs. La mise en commun des moyens financiers permet d’augmenter le potentiel d’acquisition, contrairement à une personne seule, ce qui facilite l’obtention de prêts immobiliers notamment. C’est particulièrement intéressant pour les gros projets d’acquisition immobilière en mutualisant les charges et les différents coûts.

Retrouvez dans ce guide

- Les enjeux de l’investissement immobilier

- Toutes les lois de défiscalisation

- Des témoignages

- Les réponses aux questions les plus fréquentes

- Des fiches conseils

Guide Offert

Comment investir dans le neuf ?

Découvrez comment réussir à coup sûr votre premier investissement immobilier.

* Champs obligatoires

*Les informations collectées font l'objet d'un traitement automatisé et informatisé destiné notamment à la mise en œuvre des services proposés et à des fins de prospection commerciale par VALORITY. Lire la suite...

Pour toute information complémentaire relative au traitement de vos données personnelles, consulter ici notre politique de protection des données personnelles. Conformément à la loi du 6 janvier 1978 et au Règlement Général sur la Protection des Données (RGPD) du 27 avril 2016 N°2016/679, vous disposez d'un droit d'accès, de rectification, d'opposition et d'effacement à formuler auprès du responsable de traitement, à l'adresse suivante : 94 Quai Charles de Gaulle – LYON (69006).

Quels sont les différents types de SCI ?

La SCI familiale

La SCI familiale est une forme très répandue de société, particulièrement prisée pour la gestion et la transmission de biens immobiliers au sein d’une même famille. Elle permet aux membres d’une famille de détenir en commun un ou plusieurs biens immobiliers tout en facilitant la gestion collective.

Objectifs : L’objectif principal de la SCI familiale est de simplifier la transmission du patrimoine immobilier. Au lieu de transmettre un bien immobilier directement, ce sont les parts sociales de la SCI qui sont distribuées entre les héritiers, évitant ainsi les conflits et les indivisions.

Avantages : La SCI familiale offre une protection du patrimoine, notamment contre le risque de saisie en cas de difficultés financières d’un associé. Elle permet également de bénéficier d’une gestion centralisée et d’optimiser les droits de succession en anticipant la transmission.

Fiscalité : Les associés peuvent bénéficier d’abattements fiscaux sur les donations de parts sociales, ce qui constitue un avantage pour la transmission de patrimoine.

La SCI de gestion

La SCI de gestion est destinée principalement à l’investissement locatif. Elle est idéale pour des personnes souhaitant acquérir plusieurs biens immobiliers destinés à la location et répartir la gestion au sein d’une société.

Fonctionnement : Les biens immobiliers détenus par la SCI sont mis en location, et les revenus locatifs perçus sont redistribués aux associés au prorata de leurs parts. La SCI permet de mutualiser les risques et les bénéfices de l’investissement locatif.

Avantages : Ce type de SCI permet de gérer efficacement un patrimoine locatif en évitant les complications de l’indivision. Elle offre une souplesse de gestion, notamment pour l’acquisition de nouveaux biens, et simplifie les démarches en cas de vente d’une partie du patrimoine immobilier.

Intérêt pour les investissements locatifs : La SCI de gestion est particulièrement attractive pour les investisseurs cherchant à optimiser leur fiscalité, puisqu’elle permet de choisir entre l’impôt sur le revenu ou l’impôt sur les sociétés pour les bénéfices de la location.

La SCI à capital variable

La SCI à capital variable offre plus de souplesse que la SCI classique en permettant aux associés d’ajuster librement le capital de la société en fonction des besoins.

Flexibilité : Contrairement à une SCI classique, dont le capital est fixe, la SCI à capital variable permet d’intégrer de nouveaux associés ou de retirer des parts sans avoir à modifier les statuts de la société. Cela rend ce type de société particulièrement adapté pour les projets de longue durée ou lorsque les besoins financiers évoluent régulièrement.

Conditions de création : La création d’une SCI à capital variable nécessite de préciser dans les statuts une fourchette entre un capital minimum et un capital maximum. Les associés peuvent ainsi faire varier le capital entre ces deux limites, facilitant la gestion financière de la société.

Avantages : La SCI à capital variable permet une gestion dynamique du patrimoine, où les associés peuvent investir ou se retirer facilement. Cette flexibilité est particulièrement utile dans les projets immobiliers collectifs ou en cas d’évolutions importantes du patrimoine détenu.

Les autres types de SCI :

- SCI construction-vente : objectif d’acheter un terrain, y faire construire un ou plusieurs biens et revendre l’ensemble

- SCI attribution : définir la répartition de la propriété pour chaque associé

- SCI de jouissance à temps partagé : partage de l’usage du bien

Comment créer une SCI ? Etapes à suivre

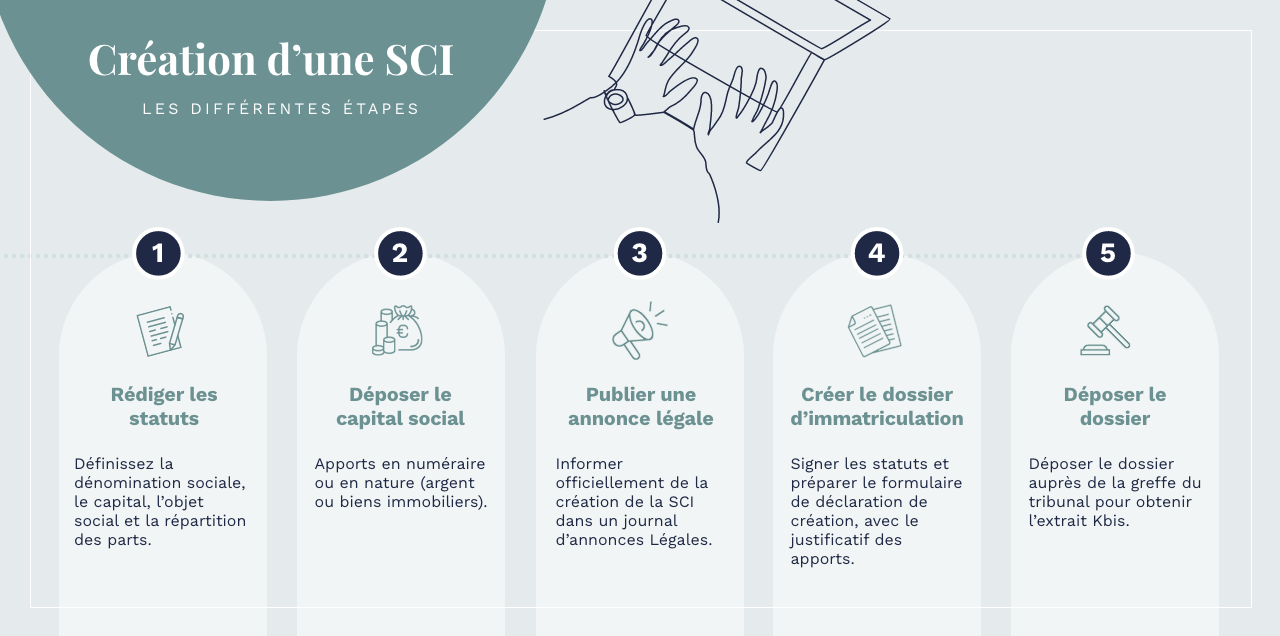

La création d’une Société Civile Immobilière (SCI) nécessite plusieurs démarches administratives et juridiques. Ces étapes, bien que relativement simples, demandent une attention particulière pour éviter des erreurs qui pourraient compliquer la gestion de la société par la suite. Voici les principales étapes à suivre pour constituer une SCI dans les règles de l’art.

Rédaction des statuts

La rédaction des statuts est la première étape dans la création de la société. Ce document constitue la base légale de la société et fixe son mode de fonctionnement. Les statuts de la SCI doivent être rédigés avec précision, car ils régissent les relations entre les associés et les modalités de gestion de la société.

Les éléments indispensables :

- La dénomination sociale : le nom choisi pour la SCI, qui sera mentionné dans tous les documents officiels.

- Le siège social : l’adresse officielle de la société, qui peut être le domicile de l’un des associés ou un local loué par la SCI.

- L’objet social : la raison d’être de la SCI, qui est généralement l’acquisition et la gestion de biens immobiliers. Il est important de définir clairement cet objet pour éviter toute ambiguïté.

- Le capital social : le montant des apports réalisés par les associés. Le capital peut être fixe ou variable, selon le type de SCI choisi.

- La répartition des parts : les statuts doivent préciser comment les parts sociales sont réparties entre les associés en fonction de leurs apports.

- La durée de la société : 99 ans maximum

- Le nom et les coordonnées de chaque associé

- La nomination du gérant de la société

- Les règles de fonctionnement et de vote

- la date d’ouverture et de clôture des exercices comptables

- les conditions de dissolution de l’entreprise

- les clauses d’agrément (facultatif)

Il est recommandé de faire appel à un notaire ou à un avocat pour rédiger les statuts, surtout si la SCI détient un patrimoine important ou si les associés souhaitent prévoir des clauses spécifiques.

Constitution des apports et dépôt du capital social

Les associés de la SCI doivent effectuer des apports pour constituer le capital social. Il existe deux types d’apports :

- Apports en numéraire : il s’agit de sommes d’argent versées par les associés pour constituer le capital social. Chaque associé doit effectuer un apport en fonction de ses capacités ou de ce qui est convenu entre les associés.

- Apports en nature : ce sont des biens immobiliers ou autres biens tangibles que les associés mettent à la disposition de la SCI. Ces apports doivent être évalués avec soin, souvent par un expert, pour garantir une juste répartition des parts sociales.

Les apports en numéraire doivent être déposés sur un compte bloqué au nom de la SCI jusqu’à la finalisation des formalités de création.

Le montant du capital de la social doit être déposé à la banque où sera ouvert le compte. L’ouverture d’un compte bancaire est d’ailleurs l’une des différentes obligations des associés pour la création de la société. Bien qu’il ne soit pas obligatoire d’ouvrir un compte professionnel cette pratique reste conseillée pour distinguer la SCI des comptes des associés.

Autres formalités administratives

Une fois les statuts rédigés et les apports effectués, il reste plusieurs formalités administratives à accomplir pour immatriculer la SCI.

- Dépôt au greffe : La société doit être immatriculée auprès du greffe du tribunal de commerce dont dépend son siège social. Ce dépôt comprend les statuts signés, un formulaire M0 de déclaration de création, ainsi que le justificatif de dépôt des apports en numéraire.

- Publication au BODACC : La création d’une SCI doit faire l’objet d’une publication dans un journal d’annonces légales (JAL) afin d’informer les tiers de sa création. Le coût de cette formalité varie en fonction de la publication choisie et de la région.

- Obtention du Kbis : Après dépôt des documents, le greffe délivre un extrait Kbis, véritable carte d’identité de la société, qui atteste de son existence légale. Ce document est nécessaire pour toutes les démarches administratives futures de la SCI.

Combien coûte la création d'une SCI ?

Le coût de création d’une SCI peut varier en fonction de plusieurs facteurs. Les formalités administratives obligatoires incluent les frais d’annonce légale, d’immatriculation au registre du commerce et des sociétés (RCS), et le dépôt du registre des bénéficiaires effectifs (RBE). Ces frais sont fixes et s’élèvent à environ 300€ en moyenne.

En cas de recours à des professionnels, les honoraires peuvent varier considérablement en fonction de leur expérience, de la complexité du dossier et de la région. Il faut compter en moyenne entre 1 500€ et 2 500€.

En résumé, le coût total de création d’une SCI peut varier de 1 800€ à 3 000€ ou plus.

Voici un tableau récapitulatif des coûts :

| Types de formalités | Coûts |

|---|---|

| Rédaction des statuts |

|

| Publication dans un JAL | Entre 185 et 217 € HT (selon les départements) |

| Déclaration des bénéficiaires effectifs | 21.41 € TTC |

| Immatriculation | 66.88 € TTC |

| Dépôt du capital social | Montant du capital + frais qui peuvent aller de 0 à 100 € |

| Apports en nature |

|

Les avantages de la SCI

Protection du patrimoine personnel

L'un des grands avantages de la SCI est qu'elle permet de séparer le patrimoine immobilier de celui des associés. Ainsi, en cas de difficultés financières, seules les parts sociales de la SCI peuvent être saisies, et non les biens immobiliers directement. Cela offre une certaine protection du patrimoine personnel, notamment dans les cas où un associé connaît des déboires financiers.

Fiscalité avantageuse

Les associés d'une SCI peuvent choisir entre plusieurs régimes fiscaux selon leur situation. Par défaut, la SCI est soumise à l'impôt sur le revenu (IR), ce qui permet aux associés de déclarer les revenus locatifs en fonction de leur tranche marginale d'imposition.

Toutefois, il est également possible d'opter pour l'impôt sur les sociétés (IS), qui peut être plus intéressant pour les SCI générant des bénéfices importants. De plus, la SCI permet de déduire un certain nombre de charges (intérêts d'emprunt, travaux, etc.) et d'optimiser ainsi la fiscalité des associés.

Optimisation de la transmission du patrimoine

La SCI est une solution idéale pour organiser la transmission d'un patrimoine immobilier entre les membres d'une même famille. Plutôt que de transmettre des biens immobiliers directement, ce sont les parts de la société qui sont transmises, ce qui simplifie la succession et permet d'éviter l'indivision.

De plus, les parts sociales peuvent être transmises progressivement avec des abattements fiscaux avantageux, facilitant ainsi la gestion de la succession et réduisant les droits de donation et de succession.

Gestion facilitée du patrimoine immobilier

La SCI permet une gestion collective et centralisée des biens immobiliers, ce qui simplifie les décisions concernant l'acquisition, la vente ou les travaux à effectuer.

Le gérant de la SCI est chargé de gérer les biens au quotidien, selon les directives des associés, ce qui évite les conflits souvent liés à l'indivision. Cette gestion est particulièrement utile lorsque le patrimoine immobilier est composé de plusieurs biens ou lorsque des décisions doivent être prises rapidement.

Les inconvénients à prendre en compte

Coûts de création et de gestion

La création d’une SCI implique des frais non négligeables. En effet, il est nécessaire de rédiger des statuts, de réaliser les formalités de publication et d’immatriculation, et de déposer des apports en capital. Ces démarches peuvent être coûteuses, surtout si l’on fait appel à un notaire ou à un avocat pour rédiger les statuts. De plus, la gestion d’une SCI nécessite de tenir une comptabilité, d’organiser des assemblées générales et de respecter un certain formalisme juridique, ce qui peut engendrer des frais supplémentaires (comptable, conseil juridique).

Formalités administratives lourdes

La gestion d’une SCI demande de respecter un formalisme assez strict, notamment en ce qui concerne les assemblées générales, la rédaction des procès-verbaux, et la tenue d’une comptabilité régulière. Même si ces démarches peuvent sembler lourdes, elles sont indispensables pour garantir la bonne gestion de la société. Cela peut représenter une contrainte pour des associés qui ne sont pas familiers avec ce type de formalités.

Rigidité statutaire

Les statuts de la SCI sont rédigés lors de sa création et fixent les règles de fonctionnement de la société. Une fois approuvés, ces statuts peuvent s’avérer rigides et difficiles à modifier, notamment en ce qui concerne les modalités de répartition des parts sociales ou la prise de décisions importantes. Si les associés souhaitent modifier les statuts, il est nécessaire de convoquer une assemblée générale et de suivre une procédure formelle, ce qui peut entraîner des délais et des frais supplémentaires.

Risques liés à la solidarité des dettes

Dans une SCI, les associés sont responsables des dettes de la société à hauteur de leur participation dans le capital. Toutefois, cette responsabilité est indéfinie et solidaire, ce qui signifie que, si la SCI ne peut pas faire face à ses dettes, chaque associé peut être tenu de payer la totalité de la dette. Ce risque doit être pris en compte, notamment dans le cadre d’investissements immobiliers financés par des emprunts.

Récapitulatif de tous les avantages et inconvénients de la SCI

| Avantages de la SCI | Inconvénients |

|---|---|

|

Protection du patrimoine personnel :

Séparation entre le patrimoine personnel et celui de la SCI. |

Coûts de création et de gestion :

Frais liés à la création (statuts, immatriculation) et à la gestion (comptabilité, formalités). |

|

Optimisation de la transmission :

Facilite la transmission des biens immobiliers par la donation progressive de parts sociales. |

Formalités administratives lourdes :

Assemblées générales, rédaction des PV, tenue de comptabilité. |

|

Fiscalité avantageuse :

possibilité de choisir entre impôt sur le revenu (IR) et impôt sur les sociétés (IS) selon la situation. |

Rigidité statutaire :

Difficulté de modifier les statuts une fois approuvés, processus formel nécessaire. Obligation d'assemblée générale annuelle |

|

Gestion centralisée et simplifiée :

Gestion collective des biens immobiliers, prise de décisions facilitée. |

Risques liés à la solidarité des dettes :

Les associés sont solidairement responsables des dettes de la SCI. |

|

Déduction des charges :

Intérêts d’emprunt, travaux, frais de gestion déductibles pour optimiser la fiscalité. |

Responsabilité indéfinie :

Les associés sont responsables à hauteur de leur participation mais également solidairement. |

| Eviter l'indivision | Obligation d'être plusieurs associés |

Le cas des SCI familiale

Une SCI familiale (Société Civile Immobilière familiale) est une forme de société civile immobilière créée principalement entre membres d’une même famille dans le but de gérer, acquérir, et transmettre un patrimoine immobilier commun. Le fonctionnement de la SCI familiale est similaire aux autres sociétés. Elle offre un cadre juridique permettant à plusieurs membres d’une famille de détenir ensemble des biens immobiliers tout en facilitant leur gestion collective et en anticipant les questions de succession.

Créer une SCI familiale est un excellent moyen pour préparer sa succession et optimiser les frais de mutation. Il est également possible de réaliser des donations par anticipation, ce qui permet de bénéficier de certains avantages fiscaux.

Quelle est la fiscalité des SCI ?

La fiscalité d’une Société Civile Immobilière (SCI) varie en fonction du régime fiscal choisi par les associés. Il existe deux régimes principaux : la fiscalité à l’impôt sur le revenu (IR) et la fiscalité à l’impôt sur les sociétés (IS).

La SCI à l'IR (impôt sur le revenu)

Dans ce régime, la SCI est transparente fiscalement, c’est-à-dire qu’elle n’est pas imposée en tant que société. Ce sont les associés qui sont imposés directement sur les revenus générés par la société, en fonction de leurs parts sociales. Ce régime est souvent choisi pour des SCI familiales ou de gestion patrimoniale.

Les loyers perçus par la SCI sont considérés comme des revenus fonciers. Chaque associé doit déclarer sa part de ces revenus dans sa déclaration de revenus personnelle, en fonction de sa quote-part dans la société.

Voici le barème appliqué sur les revenus de l’année 2023 pour la déclaration 2024 :

| Revenu imposable par part | Taux d'imposition appliqué |

|---|---|

| < 11 294 € | 0 % |

| 11 298 à 28 797 € | 11 % |

| 28 798 à 82 341 € | 30 % |

| 82 342 à 177 106 € | 41 % |

| > 177 106 € | 45 % |

La SCI à l'Impôt sur les sociétés (IS)

Il s’agit d’une option souvent intéressante pour des projets immobiliers à caractère commercial ou pour des SCI générant des bénéfices importants. Dans ce régime, la SCI est imposée en tant que société, et les bénéfices sont taxés directement au niveau de la SCI.

Les bénéfices réalisés par la SCI sont imposés au taux de l’impôt sur les sociétés. Les taux applicables en 2024 sont :

- 15 % pour les bénéfices jusqu’à 42 500 € (si la SCI remplit certaines conditions).

- 25 % pour les bénéfices au-delà de 42 500 €

Une fois les bénéfices imposés au niveau de la SCI, les dividendes versés aux associés sont également imposés entre leurs mains. Les dividendes sont soumis au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Les associés peuvent également opter pour une imposition au barème progressif de l’impôt sur le revenu, après un abattement de 40 %.

Bon à savoir

Si la SCI génère un déficit foncier (lorsque les charges déductibles sont supérieures aux revenus locatifs), chaque associé peut imputer ce déficit sur son revenu global dans la limite de 10 700 € par an, sous certaines conditions. L’excédent de déficit peut être reporté sur les revenus fonciers des 10 années suivantes.

Comment dissoudre une SCI ?

Il peut arriver que les associés souhaitent, pour diverses raisons, mettre fin à la SCI. C’est notamment le cas pour :

- Décision commune des associés

- En cas de faillite

- Résiliation de l’objet social

- Durée d’existence atteinte

Dans ce cas, la convocation de l’assemblée générale extraordinaire est impérative. L’unanimité des votes est requise sauf disposition contraire inscrite dans les statuts. Un liquidateur doit être nommé pour procéder à la régularisation juridique et permettre la vente des viens.

Les associés peuvent se répartir le prix de vente proportionnellement selon leurs apports initiaux, après règlement des créanciers. Ils peuvent également se voir restituer les biens immobiliers, et plus particulièrement ceux apportés au capital. Ils sont dans ce cas redevables à l’impôt sur les plus-values.

Bon à savoir

Le processus de sortie de la société est différent. L’acheteur récupère les parts de la société et non pas les biens détenus. La vente peut se faire auprès d’un associé ou d’un tiers selon les statuts de la société et l’existence d’une clause d’agrément.

FAQ : la société civile immobilière (SCI)

Une SCI est une société civile permettant à au moins deux personnes de détenir et gérer un ou plusieurs biens immobiliers en commun ; chaque associé reçoit des parts sociales proportionnelles à ses apports.

On distingue notamment :

- la SCI familiale

- la SCI de gestion/location

- la SCI construction-vente

- la SCI à capital variable

La loi impose deux associés minimum ; la société peut devenir unipersonnelle après décès ou cession de parts d’un associé.

La loi fixe un seuil minimal d’apport en capital social de 1 €, même s’il est recommandé de ne pas se limiter à ce minimum pour apporter de la crédibilité à son projet. Par la suite, les statuts déterminent librement le capital, fixe ou variable.

La SCI est une personne morale distincte ; elle simplifie les prises de décision, protège le patrimoine personnel des associés et évite les blocages fréquents en indivision.

Protection du patrimoine personnel : seuls les parts sont saisissables

Souplesse de gestion collective et nomination d’un gérant

Optimisation de la transmission grâce aux donations de parts avec abattements fiscaux

Fiscalité modulable : choix entre impôt sur le revenu (IR) ou impôt sur les sociétés (IS)

Rédiger les statuts détaillant dénomination, objet, capital, gérance, etc.

Constituer les apports (numéraire ou nature) et déposer le capital.

Publier une annonce légale dans un JAL habilité.

Déposer le dossier d’immatriculation auprès du greffe pour obtenir le Kbis

Par défaut : impôt sur le revenu ; chaque associé déclare sa quote-part de revenus fonciers

Option pour l’IS : la SCI paie l’IS (15 % jusqu’à 42 500 €, 25 % au-delà), puis les dividendes sont taxés chez les associés au PFU de 30 % ou au barème après abattement de 40 %

Possibilité d’imputer un déficit foncier jusqu’à 10 700 € par an sur le revenu global

Oui : la SCI familiale autorise la donation progressive de parts, bénéficie d’abattements renouvelables et évite l’indivision successorale.

Tenue d’une comptabilité régulière, assemblée générale annuelle, dépôt éventuel des comptes et respect du formalisme statutaire (PV, registres).

La dissolution se décide en assemblée générale extraordinaire (souvent à l’unanimité), suivie de la nomination d’un liquidateur, de la réalisation de l’actif, du paiement des dettes et du partage du solde entre associés.

(5.0)

Nous cherchions à investir dans l’immobilier sans trouver exactement le type d’investissement qui nous correspondait. Edouard Daniel de…

David C

(5.0)

Analyses de notre situation patrimoniale, suivies de bons conseils avec mise en place de solutions personnalisées en accord…

G_N

(5.0)

Nous sommes très satisfaits de notre expérience avec notre conseiller Mr Pascal Sarciat que nous recommandons pour sa…

Delalande

(5.0)

Ponctuelle, courtoise et très professionnelle. Des réponses claires aux questions posées, rassurante après des inquiétudes dans le domaine…

VINCE

(5.0)

Madame Cuthill est de très bon conseil, à l'écoute, pertinente et se rend disponible. Dans le paysage financier…

Valérie PHILIP-MULLER

(5.0)

Très bonne expérience avec la conseillère qui m’a reçu, CUTHILL Gabrielle. Accueillante avec une solution sur mesure pour…

Mr Lagneau

(5.0)

Valofi s'occupe de mon patrimoine financier depuis 2018. Ma conseillère, Madame Provost, prend le temps d'expliquer chaque placement…

Adrien

(5.0)

Nous avons eu des contacts avec une conseillère qui a su analyser notre situation, prendre en compte nos…

Olivier Lengaigne

(5.0)

L'investissement Pinel nous a bien été présenté par Stéphanie Vallerich, qui nous a suivis ensuite tout le long…

Katrin et Giuseppe

Dernière modification le 23/07/2026 par

Je travaille chez Valority depuis juin 2018 et je suis actuellement Directrice Nationale du Pôle Entreprise et Dirigeants.

J’aime développer, animer les équipes et transmettre mes compétences techniques du métier de CGP.

Avertissement : cette page ne doit pas être considérée comme une sollicitation, un conseil en investissement, une recommandation ou une offre de souscrire ou de conclure une quelconque opération sur cet instrument financier et n’emporte aucun engagement contractuel de la part de Valority. L’investissement dans les produits financiers comporte des risques et notamment un risque de perte en capital, partielle ou totale, risque que vous acceptez en cas d’investissement et que vous devez être financièrement en mesure de supporter. Au regard de ces risques, tout Investisseur potentiel doit disposer des connaissances et de l’expérience nécessaires pour évaluer les caractéristiques et les risques liés à chaque opération. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.