En accord avec les réglementations européennes PRIIPs (Packaged Retail Investment and Insurance-based Products) établies en 2018 sur la protection des investisseurs, le Document d’Informations Clés (DIC) a pour objectif de fournir à l’épargnant les informations essentielles sur un produit financier, sa nature et ses caractéristiques principales. L’objectif derrière cette mesure est d’apporter à l’investisseur de la visibilité sur son placement, de simplifier sa compréhension et surtout, de l’avertir de son niveau de risque.

Anciennement appelé DICI (Document d’Informations Clés de l’Investisseur), sa délivrance est désormais obligatoire depuis le 1er janvier 2023 pour toute nouvelle souscription à un placement collectif.

Le document n’est pas publicitaire et doit être le plus compréhensible possible, il permet de comparer les différents produits financiers pour faire le choix d’un investissement éclairé.

Vous souhaitez savoir la rentabilité de votre investissement ?

Valority vous propose de réaliser une simulation basée sur votre capacité d’épargne ou votre budget d’investissement pour calculer la rentabilité de votre investissement en LMNP.

La délivrance du DIC est à la charge de l’intermédiaire financier. Sa remise est précontractuelle, gratuite et surtout obligatoire, qu’il s’agisse d’un placement de type SCPI, d’une assurance vie en unité de compte ou de tout autre investissement dit « packagé*». Il peut être demandé sous format électronique ou papier auprès de votre conseiller. Le DIC est également disponible sur le site internet de votre banque ou société de gestion.

*Produit « packagé » : il s’agit des produits d’investissement fondés sur l’assurance, dont la valeur fluctue avec le temps (ex : SCPI, PER, fonds à formule, …). Ils ne sont pas achetés directement par l’investisseur. A contrario, pour les produits dits « non packagés », on retrouve des placements tels que le PEA (Plan d’Epargne en Action) ou encore les actions simples dans un compte titres.

De quoi est composé le DIC ?

Standardisé à l’échelle européenne, ce document se veut simple de lecture et de compréhension. Dans ces 3 pages A4, l’investisseur retrouvera les informations suivantes :

Les caractéristiques du produit : le nom, la date, la société, etc.

Les objectifs du placement

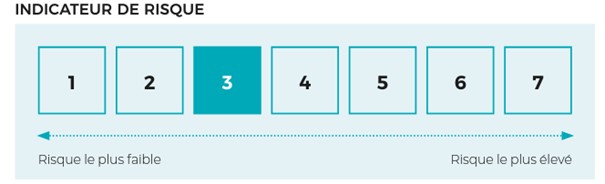

Les indicateurs de risque du placement, établis selon une échelle de 1 à 7, du risque le plus faible au plus élevé. Ce niveau est basé sur l’hypothèse que la durée de conservation recommandée du produit soit respectée.

Extrait du guide explicatif du Document d’Information Clé de l’AMF

L’indicateur se construit sur deux facteurs de risque :

Le risque de marché, c’est-à-dire la fluctuation de la valeur des titres du placement.

Le risque de crédit, dans l’éventualité où l’établissement de crédit ne puisse pas rembourser.

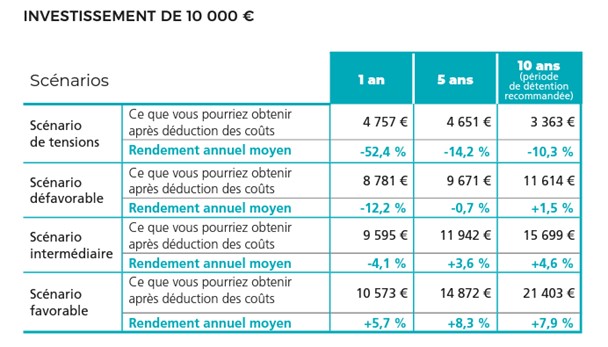

Le scénario de performance : pour 10 000 € investis, le scénario vous donne des hypothèses sur les potentiels de gains générés par votre placement sur 1 an, 5 ans, 10 ans, dans les différentes configurations de « tensions ».

Extrait du guide explicatif du Document d’Information Clé de l’AMF

Le coût de l’investissement : il s’agit d’une présentation de l’impact des coûts sur le rendement de votre placement pour différentes durées. Cet impact est exprimé en euros et en pourcentage du rendement annuel, il est basé sur un scénario de performance intermédiaire.

La composition des coûts, détaillée en plusieurs catégories : coûts directs, indirects, récurrents.

La durée de détention recommandée et les conditions liées au retrait anticipé de l’argent, comme par exemple les frais occasionnés.

Les coordonnées de l’intermédiaire financier en cas de réclamation : numéro de téléphone, adresse email, site internet etc.

Obligatoirement mis à jour au moins une fois par an, le DIC peut-être également modifié en cas de changements majeurs d’une des informations mentionnées ci-dessus.