Qu’est-ce que la loi Jeanbrun ?

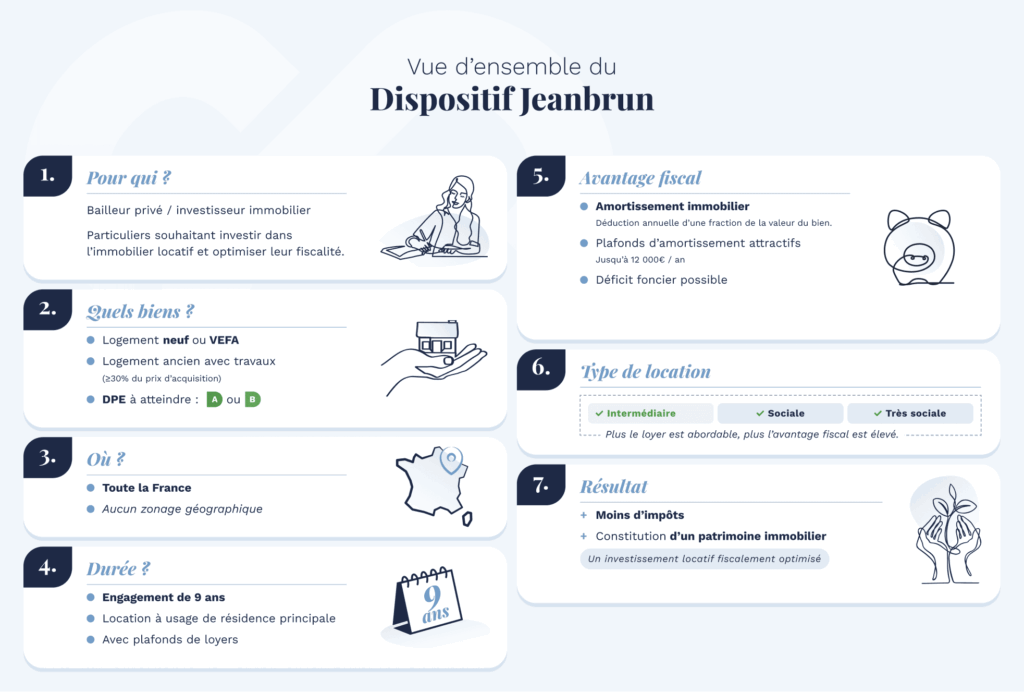

La loi Jeanbrun, entrée en vigueur en 2026, est un dispositif fiscal d’investissement locatif destiné à remplacer la loi Pinel, qui a pris fin en décembre 2024. Elle vise à encourager la production de logements locatifs tout en offrant aux bailleurs privés un levier d’optimisation fiscale attractif.

Contrairement aux anciens dispositifs, la loi Jeanbrun s’applique sur l’ensemble du territoire français, sans zonage. Elle concerne à la fois les logements neufs (ou en VEFA) et les logements anciens avec travaux, à condition que ces derniers fassent l’objet d’une rénovation significative (au moins 30 % du prix d’acquisition) et atteignent une performance énergétique élevée (DPE A ou B).

Ce dispositif s’inscrit ainsi dans une double logique : relancer l’investissement locatif et améliorer la qualité énergétique du parc immobilier.

Vous êtes intéressé(e) par l’investissement en le dispositif Jeanbrun ?

Un conseiller vous rappellera rapidement pour répondre à vos questions.

Quels sont les avantages fiscaux de la loi Jeanbrun ?

Le dispositif Jeanbrun repose sur un mécanisme d’amortissement fiscal, permettant aux bailleurs privés de réduire leur base imposable chaque année. L’amortissement consiste à déduire une partie de la valeur du bien immobilier des revenus fonciers, ce qui génère des économies d’impôt sur la durée de l’engagement de location.

Contrairement à d’autres dispositifs de soutien à l’investissement immobilier, la loi Jeanbrun s’applique sur l’ensemble du territoire français, sans restriction de zonage.

Amortissement pour les logements neufs (ou en VEFA)

Les logements neufs ou en état futur d’achèvement (VEFA) bénéficient de taux d’amortissement plus avantageux, adaptés selon le type de location choisie. Voici un tableau pour mieux visualiser ces taux d’amortissement :

| Type de logement | Taux d'amortissement annuel | Plafond d'amortissement annuel |

|---|---|---|

| Logement à loyer intermédiaire | 3,5 % | 8 000 € |

| Logement social | 4,5 % | 10 000 € |

| Logement à loyer intermédiaire | 4 % | 12 000 € |

Ces taux permettent de déduire chaque année une fraction de la valeur du bien de vos revenus fonciers. Si plus de 50 % des revenus du foyer proviennent de la location sociale ou très sociale, les plafonds peuvent être majorés de 2 000 € pour le social et de 4 000 € pour le très social.

Amortissement pour les logements anciens à rénover

Le dispositif Jeanbrun permet également d’appliquer un amortissement pour les logements anciens rénovés, à condition que les travaux représentent au moins 30 % du prix d’acquisition. Toutefois, les taux d’amortissement sont légèrement inférieurs à ceux des logements neufs. Le tableau suivant présente les taux d’amortissement applicables pour les logements anciens :

| Type de logement | Taux d'amortissement annuel | Plafond d'amortissement annuel |

|---|---|---|

| Logement à loyer intermédiaire | 3,0 % | 10 700 € |

| Logement social | 3,5 % | 10 700 € |

| Logement à loyer intermédiaire | 4 % | 10 700 € |

Impact fiscal de l’amortissement

L’amortissement fiscal permet non seulement de réduire le revenu foncier imposable mais aussi, dans certains cas, de générer un déficit foncier. Ce déficit peut être imputé sur le revenu global du foyer fiscal, permettant ainsi de réduire davantage l’impôt global du contribuable. Ce mécanisme rend le dispositif Jeanbrun particulièrement intéressant pour les investisseurs fortement imposés.

Quels sont les conditions d'éligibilité du dispositif Jeanbrun ?

Voici les conditions à respecter pour bénéficier des avantages fiscaux offerts par la loi Jeanbrun :

L'une des principales conditions d’éligibilité pour profiter de l'amortissement fiscal est l’engagement de location. Le bien immobilier doit être loué pendant une durée minimale de 9 ans à des locataires, en tant que résidence principale. Cet engagement doit être respecté de manière continue durant toute la période.

Le dispositif Jeanbrun s’applique principalement aux logements neufs ou en état futur d'achèvement (VEFA), ainsi qu'aux logements anciens qui nécessitent une rénovation significative. Les critères de sélection des biens sont les suivants :

- Logements neufs ou en VEFA

- Logements anciens à rénover : Ces logements doivent subir des travaux représentant au moins 30 % du prix d'acquisition et répondre aux exigences de performance énergétique en atteignant les classes A ou B du DPE après travaux.

Pour bénéficier de la réduction fiscale, le dispositif impose des plafonds de loyers et des plafonds de ressources pour les locataires. Ces plafonds varient en fonction du type de location choisi :

- Location intermédiaire : Les loyers doivent être entre 15 et 20% inférieurs à ceux du marché local.

- Location sociale : Les loyers doivent être 30 % inférieurs à ceux du marché.

- Location très sociale : Les loyers doivent être 45 % inférieurs à ceux du marché.

- Logements neufs ou en VEFA

- Logements anciens à rénover : Ces logements doivent subir des travaux représentant au moins 30 % du prix d'acquisition et répondre aux exigences de performance énergétique en atteignant les classes A ou B du DPE après travaux.

Une des caractéristiques spécifiques du dispositif Jeanbrun est qu’il s’applique sur tout le territoire français, sans restriction de zonage, contrairement au dispositif Pinel qui était limité à certaines zones géographiques. Cela offre une plus grande liberté pour les investisseurs.

Un guide clair et précis pour comprendre le dispositif Jeanbrun

- Conditions

- Avantages fiscaux

- Erreurs à éviter

Quels sont les logements exclus du dispositif Jeanbrun ?

Certains biens immobiliers sont explicitement exclus du dispositif et ne peuvent pas bénéficier de l’amortissement fiscal Jeanbrun. Il s’agit notamment :

- des immeubles classés ou inscrits au titre des monuments historiques

- des immeubles ayant obtenu un label délivré par la Fondation du patrimoine

- des logements pour lesquels le propriétaire bénéficie déjà d’un autre dispositif fiscal incompatible, comme :

- le dispositif Denormandie

- le dispositif Cosse

Le dispositif Jeanbrun ne peut pas être cumulé avec ces régimes pour un même bien immobilier.

Comparatif loi Pinel vs Loi Jeanbrun

Le dispositif Jeanbrun se distingue du Pinel sur plusieurs points majeurs :

| Critère | Dispositif Pinel | Dispositif Jeanbrun |

|---|---|---|

| Type d'avantage fiscal | Réduction d'impôt forfaitaire | Amortissement fiscal |

| Zonage | Zones A, A bis, B1 uniquement | Tout le territoire français |

| Logements éligibles | Neuf uniquement | Neuf et ancien avec travaux (objectif DPE A ou B) |

| Durée d'engagement | 6, 9 ou 12 ans | 9 ans |

| Imputation | Réduction directe de l'impôt | Déductible du revenu global |

| Période d'application | Terminé le 31/12/2024 | 2026-2028 |

Quelles sont les limites de la loi Jeanbrun ?

Le dispositif Jeanbrun impose des règles strictes.

- Il est interdit de louer à un membre de sa famille.

- Il est interdit d’investir en loi Jeanbrun avec une société soumise à l’impôt sur les sociétés (en revanche, il est possible d’investir en SCI soumise à l’impôt sur le revenu uniquement)

Contrairement à d’autres dispositifs de soutien à l’investissement immobilier, la loi Jeanbrun s’applique sur l’ensemble du territoire français, sans restriction de zonage.